카카오뱅크 1.44%로 가장 낮아

고객군ㆍ경영전략 따라 천차만별

금융당국 '대출금리 모범규준' 개정 검토

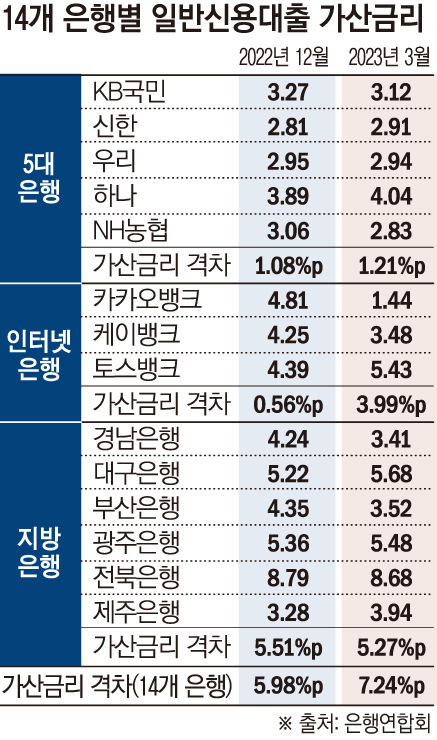

5대 은행(KB국민·신한·하나·우리·NH농협)과 지방은행, 인터넷전문은행을 포함한 국내 14개 은행의 신용대출 가산금리 격차가 올 1월부터 석 달 연속 7%포인트(p)를 넘어선 것으로 집계됐다.

금융당국이 은행권 가산금리 점검 결과 합리적 사유 없이 은행별 편차가 크면 ‘대출금리 모범규준’ 추가 개정을 검토하기로 한 만큼 소비자들에게 가산금리 산정 기준이 투명하게 공개되고 은행별 금리 차이가 줄어들 수 있을지 주목된다.

8일 은행연합회 소비자포털에 따르면 3월 기준 14개 은행의 신용대출 평균 가산금리 격차는 최대 7.24%p였다. 지난해 12월 5.98%p에서 1월 7.27%p로 급등한 후 2월 7.32%p로 석 달째 7%p를 돌파한 것이다. 가산금리가 가장 높은 곳은 전북은행(8.68%)이며, 가장 낮은 곳은 카카오뱅크(1.44%)였다.

은행은 자금조달 비용인 지표금리(코픽스, 금융채 등)에 가산금리를 더하고 우대금리를 빼 최종 대출금리를 결정한다. 가산금리는 은행이 대출상품을 취급하면서 사용하는 인건비, 전산처리비용, 신용등급별 손실 위험성 등을 따져 매긴 값이다.

은행 간 지표금리 수준은 대체로 비슷하지만, 주요 고객군과 경영전략 등에 따라 가산금리에서 차이가 난다. 가산금리에 ‘신용 프리미엄(차주 신용등급 등에 따른 예상손실비용)’이 반영되기 때문이다. 신용점수가 낮아 대출을 갚지 못할 위험성이 큰 고객이 많은 은행일수록 가산금리가 높아진다. 중ㆍ저신용자의 비중이 상대적으로 높은 인터넷은행과 지방은행의 가산금리가 시중은행의 가산금리보다 높은 이유다.

전북은행의 지난해 12월 신용대출 가산금리 평균은 8.79%로 14개 은행 중 가장 높았다. 올해 1월 9.54%, 2월 9.13%로 9%를 넘다가 3월 8.68%로 소폭 감소했지만, 여전히 은행권 최고 수준이다. 이는 지난해 기준 전북은행의 신용대출 보유고객 소득 수준이 전국 최하위이고 주 고객이 신용평점 하위 50% 이하 취약계층인 영향이다.

반면 3월 기준 카카오뱅크의 가산금리는 1.44%로 가장 낮았다. 통상 인터넷은행의 가산금리가 높은 것과는 상반된 결과다. 이는 카카오뱅크가 올해 상반기 중ㆍ저신용자 대상 신용대출 공급 확대 속도를 조절한 영향으로 분석된다.

금융권 관계자는 “지난해 연말에 각 인터넷은행이 목표치로 제시한 중ㆍ저신용자 대상 신용대출 비중을 맞춰야 했기에 전반적으로 인터넷은행의 가산금리가 높았다”며 “은행의 전략에 따라 다르겠지만, 올해 중·저신용자 목표 수준도 맞춰야 하기 때문에 하반기에 다시 가산금리가 높아질 가능성이 크다”고 설명했다.

실제 카카오뱅크의 지난해 말 기준 가산금리는 4.81%로, 다른 인터넷은행(케이뱅크 4.25%ㆍ토스뱅크 4.39%)와 차이가 크지 않았고 오히려 3사 중 가장 높은 수준을 기록했다. 이후 올 1월 2.27%로 대폭 줄었고 3월에 1.44%로 집계됐다. 즉, 은행의 내부 영업 전략에 따라 월별 가산금리 편차가 커졌다는 얘기다.

문제는 소비자 입장에서 은행마다 가산금리가 천차만별인 이유와 그 수준을 예측하기 어렵다는 점이다. 가산금리를 산정할 때 기준이 되는 은행연합회 모범규준이 있지만, 세부적인 산정방식이 은행마다 다른 데다 영업 자율성 침해를 이유로 은행들이 공개하지 않고 있어서다.

금융당국이 은행별로 편차가 큰 대출 가산금리 점검을 강화하기로 하면서 향후 은행 간 가산금리 격차가 줄어들지 주목된다. 금융당국은 이달 은행권 가산금리를 점검하고 합리적인 사유 없이 은행별 편차가 크다는 점이 드러나면 ‘대출금리 모범규준’ 개정도 검토하기로 했다.

금감원 관계자는 “금리는 가격이고, 가격은 어느 정도 자율성을 보장해야 하기 때문에 경영 전략, 고객군 등 은행별 데이터를 종합적으로 따질 것”이라며 “비슷한 고객군을 가진 은행인데도 가산금리 격차가 과도하진 않은지 등을 살필 예정”이라고 했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

!['트럼프 랠리'에 8만9000달러 넘어선 비트코인, 어디까지 갈까 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100928.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![[글로벌마켓 모닝 브리핑] ‘트럼프 랠리’에 기록 대행진…다우 사상 첫 4만4000선 돌파](https://img.etoday.co.kr/crop/140/88/2100761.jpg)

![[특징주] 삼성출판사 ‘핑크퐁 공룡유치원’ 넷플릭스 키즈 1위 소식에 급등](https://img.etoday.co.kr/crop/85/60/2100940.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![비트코인 사상 최고가 행진... 9만 달러선 코앞 [포토]](https://img.etoday.co.kr/crop/300/190/2101004.jpg)