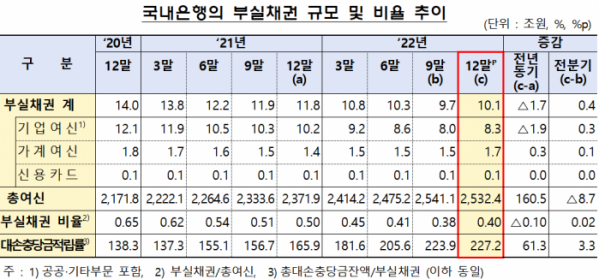

22일 금융감독원이 발표한 ‘2022년 12월말 국내은행의 부실채권 현황(잠정)’에 따르면 국내 은행의 부실채권비율은 0.40%로 전분기말(0.38%) 대비 0.02%p 올랐다. 전년 동월말(0.50%) 대비로는 0.10%p 떨어졌다.

총 여신이 8조7000억원 가량 줄고, 부실채권 규모가 늘면서 부실채권 비율이 올랐다. 부실채권은 10조1000억 원으로 전분기말 대비 4000억 원 증가했다.

부실채권 중 기업여신이 8조3000억 원으로 전체 부실채권의 대부분(82.3%)을 차지했다. 가계여신(1조7000억 원), 신용카드채권(1000억원) 순이었다.

기업여신 부실채권 비율은 0.52%로 전분기 말(0.50%)과 비교했을 때 0.02%p 올랐다. 중소기업과 중소법인 부실채권비율이 크게 뛰면서다.

대기업여신 부실채권 비율(0.49%)은 전분기 대비 0.01%p하락한 반면, 중소기업여신 부실채권 비율(0.53%)은 전분기 대비 0.04%p 올랐다. 중소법인 부실채권비율(0.71%)은 전분기말과 비교해 0.05%p 상승했다. 개인사업자여신(0.23%) 은 전분기말(0.20%) 대비 0.03%p 올랐다.

가계여신 부실채권 비율은 0.18%로 전분기 말(0.17%)보다 0.01%p 올랐다. 주택담보대출(0.12%)은 전분기보다 0.01%p 상승했고, 기타 신용대출(0.34%)은 0.03%p 상승했다. 신용카드채권 부실채권 비율은 0.91%로 전분기 말 대비 0.08%p 상승했다.

시중은행의 부실채권 규모는 2조9400억 원, 부실채권 비율은 0.22%로 집계됐다. 신한은행이 7900억 원(부실채권비율 0.25%)으로 가장 컸고, KB국민은행 7200억 원(0.20%), 하나은행 6600억 원(0.21%), 우리은행 5500억 원(0.19%), 씨티은행 1200억 원(0.72%), SC제일은행 1000억 원(0.19%)으로 집계됐다.

지방은행의 부실채권은 8300억 원(0.43%), 특수은행은 6조1300억 원(0.66%), 인터넷은행은 2500억 원(0.53%) 등이었다. 대부분 은행의 부실채권비율이 전년 말 대비 증가했다.

4분기 신규발생 부실채권은 3조 원으로 전분기(2조5000억 원) 대비 5000억 원 증가했다. 전년 동기(2조6000억 원) 대비 4000억 원 늘었다. 기업여신 신규부실이 2조 2000억 원으로 전분기(1조8000 억원) 대비 4000억 원 증가했다. 가계여신 신규부실은 7000억 원으로 전분기(6000억 원) 대비 1000억 원 올랐다.

부실채권 정리규모는 2조 6000억 원으로 전분기(3조 원)대비 4000억 원 감소했고 전년 동기 대비로는 1000억 원 감소했다. 대손상각이 8000억 원, 매각이 5000억 원, 담보를 통한 여신회수가 8000억 원, 여신정상화가 2000억 원 순이었다.

12월말 기준 대손충당금적립률은 227.2%로 전분기 말(223.9%) 대비 3.3%p 상승했다. 전년 동기(165.9%)에 비해선 61.3%p 올라갔다. 대손충당금적립률은 총대손충당금잔액을 부실채권으로 나눈 금액으로, 은행이 부실채권 리스크를 대비해 쌓는 자금의 비율을 말한다.

금감원은 “그간 지속 감소해온 부실채권 잔액이 증가세로 전환되고, 지난해 하반기 중 연체율도 상승세를 보여 향후 기업・가계 취약 부문의 신용손실 확대 가능성에 대비할 필요가 있다”면서 “대내외 경제의 불확실성이 지속되는 가운데 은행이 건전성을 유지하면서 본연의 자금공급 기능을 원할히 수행할 수 있도록 손실흡수능력 확충을 지속 유도할 계획”이라고 강조했다.

![尹대통령 지지율 '17%'...또 최저치[한국갤럽]](https://img.etoday.co.kr/crop/140/88/2099009.jpg)

![[특징주] 고려아연, 이달 27일 영풍·MBK 임시 주총 가능성에 9%대 급락](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[종합] 코스피 장중 하락세 전환...2560선 내줘](https://img.etoday.co.kr/crop/85/60/2098005.jpg)

![[특징주] LG엔솔, 美 리비안 차세대 원통형 배터리 장기 공급에 3%↑](https://img.etoday.co.kr/crop/85/60/2099629.jpg)

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2099221.jpg)

![한국전략경영학회 추계학술대회 특별세션 [포토]](https://img.etoday.co.kr/crop/300/190/2099587.jpg)