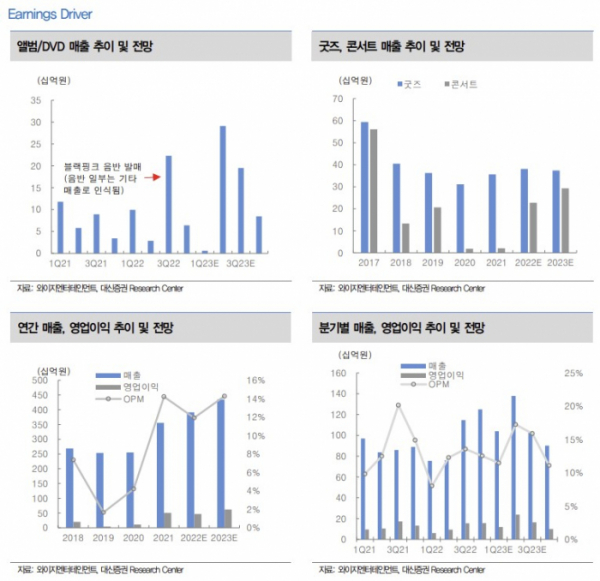

대신증권은 20일 YG엔터테인먼트에 대해 올해 블랙핑크 지수의 솔로 앨범 발매 일정이 이달 31일로 확정됐고, 트레저 아시아 투어 일정 추가분을 실정 추정치에 반영한 결과 투자의견 매수를 유지하고 목표주가를 기존 6만4000원에서 6만9000원으로 7.89%(5000원) 상향 조정한다고 밝혔다. 전 거래일 기준 현재 주가는 5만5100원이다.

이지은 대신증권 연구원은 " 작년 4분기 매출액 1250억 원(YoY 40%, QoQ 9%), 영업이익 157억 원(YoY 18%, QoQ flat)을 기록해 매출액, 영업이익 모두 컨선세스 하회하는 실적"이라며 "앨범 매출 64억 원(QoQ -71%) 기록을 기록했다. 블랙핑크의 4분기 추가 판매량과 트레저의 미니 2집 판매량의 기대치 하회 영향"이라고 짚었다.

이어 "MD와 콘서트는 매출 인식이 일부 이연되면서 각각 매출 150억 원(QoQ 54%), 187억 원을 기록했다. 1Q23 앨범 매출은 신규 앨범 미발매로 QoQ 큰 폭의 감소가 예상된다. 콘서트 매출은 4Q22에 이연된 트레저 일본 공연과 블랙핑크 아시아 지역 투어 반영으로 매출 144억 원(QoQ -23%)을 예상한다"고 했다.

다만 블랙핑크 재계약 불확실성은 확대될 것으로 전망했다. 이 연구원은 " 블랙핑크 계약 만료 시점은 2023년 8월로, 현재 동사의 매출 비중이 가장 큰 블랙핑크의 재계약 가능성에 대한 불확실성은 주가 변동 확대 요인으로 작용할 전망"이라며 "재계약 가능성을 확인하며 주가에 대응할 것을 권고한다"고 말했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

!["미국에선 266억 당첨됐다는데"…우리나라 로또로 '인생역전' 가능할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2080825.jpg)

![혁신기업, 출발부터 규제 '핸디캡'...법·제도·정치 '첩첩산중' [규제 버퍼링에 울상짓는 혁신기업①]](https://img.etoday.co.kr/crop/140/88/2079549.jpg)

![상암 잔디는 괜찮나요?…아이유 콘서트 그 후 [해시태그]](https://img.etoday.co.kr/crop/140/88/2080827.jpg)

![“좀비 등장에 도파민 폭발” 넷플릭스 세트장 방불…에버랜드는 지금 ‘블러드시티’[가보니]](https://img.etoday.co.kr/crop/140/88/2080974.jpg)

![[특징주] 프로텍, 삼성전자 HBM 품질 혁신 신공정 장비 공급 소식에 강세](https://img.etoday.co.kr/crop/85/60/2081134.jpg)

![[특징주] 알멕, 미국 현지 물류 공장 가동 소식에 강세](https://img.etoday.co.kr/crop/85/60/2081291.jpg)

![[찐코노마] 코리아 밸류업 지수의 탄생 배경과 핵심은 '이것'](https://img.etoday.co.kr/crop/300/170/2080903.jpg)

![2024 베트남 스마트공장·자동화산업전 개막 [포토]](https://img.etoday.co.kr/crop/300/190/2081371.jpg)