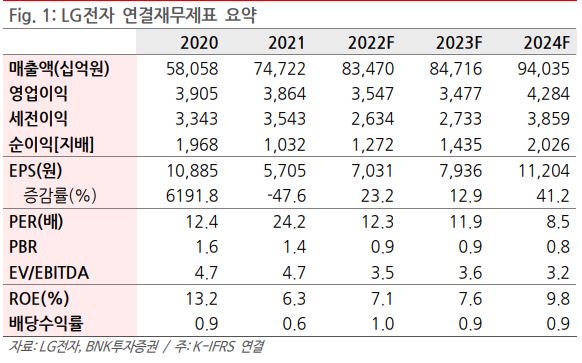

BNK투자증권이 LG전자에 대해 가전과 TV 사업 수익성이 개선될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 12만 원을 유지했다. 전 거래일 기준 종가는 9만4800원이다.

12일 이민희 BNK투자증권 연구원은 “지난해 상반기 말 가전 유통재고를 정상화한 데 이어 TV 유통재고도 기존 8주에서 지난해 말 적정 재고수준인 6주로 줄이는 데 성공했다”고 했다.

그러면서 “이는 경기 불확실성이 장기화하는 가운데, 재고 부담을 새해로 넘기지 않으려는 세트 제조사와 유통업체들의 적극적인 판촉과 가격할인 행사 덕분”이라고 분석했다.

이 연구원은 “VS(전장) 사업부의 지난해 말 수주 잔고 80조 원, 지난해 매출 8조7000억 원을 토대로 추정해 보면 지난해 신규 수주는 29조 원에 달한다”며 “환율 상승효과를 제거하더라도 20조 원 이상은 되었을 것으로 추정되며 매년 이 정도의 신규 수주 규모는 이어질 것”이라고 전망했다.

이 연구원은 특히 수주잔고 비중이 인포테인먼트(IVI)와 LG마그나 이파워트레인 위주로 상승한 점과 고객 구성이 다변화되고 있는 점에 주목해야 한다고 했다.

그는 “VS 사업부는 수주 이후 2년 정도 연구개발을 거쳐 5년간 매출로 반영되는 점을 고려하면 2025년 이후 매출 규모가 크게 점프할 것”이라며 “적정 영업이익률 5%로 보면 연간 1조 원 영업이익 창출 사업부로 성장할 전망”이라고 봤다.

이어 “재고 정상화 원가절감 효과로 가전과 TV 사업 수익성 개선이 예상되며, 아직은 실적 기여가 적지만 VS 사업부의 성장성이 재조명될 것으로 예상한다”며 “주가도 밸류에이션 바닥을 확인한 것으로 판단해 투자의견 매수를 유지한다”고 덧붙였다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[특징주] 삼성전자 '5만전자' 회복…2%대 강세](https://img.etoday.co.kr/crop/85/60/2102181.jpg)

![[오늘의 증시리포트] 삼양식품, 내년 증설 이후 돋보일 성장성](https://img.etoday.co.kr/crop/85/60/2102601.jpg)

![[오늘 신상] 카카오뱅크, '노브랜드버거와 미니 26일저금' 출시](https://img.etoday.co.kr/crop/85/60/2102593.jpg)

![[채권전략] 국내외 채권시장 모두 혼조세 마감…'레드스윕' 유의](https://img.etoday.co.kr/crop/85/60/2102591.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)