다올투자증권은 31일 삼성중공업에 대해 3, 4분기 는 일회성 비용 등으로 컨센서스를 하회하지만 연말까지 가장 수주 모멘텀이 좋고, FLNG로 내년에 수주가 성장할 수 있는 것이 장점이라며 투자의견 '매수'와 목표주가 7000원을 유지했다.

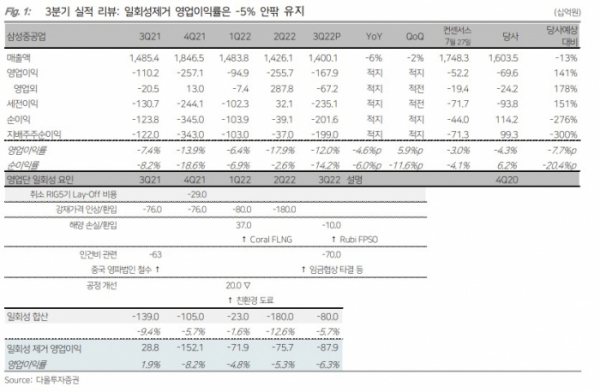

최광식 다올투자증권 연구원은 "매출 1조4001억 원(YoY -6%, QoQ -2%), 영업이익 -1679억 원(적지, 적지)로 시장 컨센서스 및 당사 예상보다 부진하다"라며 "일회성 손실 800억 원이 발생했기 때문이다. 임금협상 타결금 700억 원, 인도로 출항한 FPSO의 추가 원가 100억 원 때문으로 이를 제거한 영업이익은 -879억 원(OPM -6.3%)으로 시장 예상 수준"이라고 했다.

이어 "2023년의 건조량 증가를 위해 인력 및 협력사 수급 노력이 계속되고 있어, 4분기에도 미들싱글 영업적자 예상보다 부진할 가능성 있지만, 2023년에 매출이 BEP인 7조 원 중반에 달하고, 선가 상승 물량의 건조 증가 등으로 흑자전환을 예상한다"고 밝혔다.

그러면서 "현재 74억 달러, 달성률 84%로 조선사 중 가장 느리지만, 연말까지 컨테이너선, LNG선, 해양 공사로 수주는 90~100억 달러가 가능할 전망"이라며 "즉 연말까지 업종 내에서 수주 모멘텀이 가장 강력하다"고 강조했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![대기업도 신용강등 못 피해 갔다…석화·건설·이차전지·유통 하반기도 ‘캄캄’ [불안과 양극화]③](https://img.etoday.co.kr/crop/85/60/2079662.jpg)

![불안한 미래…SK·LG 현금흐름 악화 삼성 현대차는 든든한 곳간[불안과 양극화]①](https://img.etoday.co.kr/crop/85/60/2079724.jpg)

![삼성·LG M&A vs 대한해운 한샘“부동산·자산 다 판다” [불안과 양극화]②](https://img.etoday.co.kr/crop/85/60/2079756.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![휘발유·경유 8주 연속 동반 '하락' [포토]](https://img.etoday.co.kr/crop/300/190/2079751.jpg)