‘10만 전자’를 바라보던 삼성전자의 목표주가가 7만 원대까지 내려왔다. 개미들의 끝없는 ‘삼전 사랑’에도 증권가는 경기둔화로 인해 반도체 업황이 내년 이후 반등할 거란 예상을 내놓고 있다.

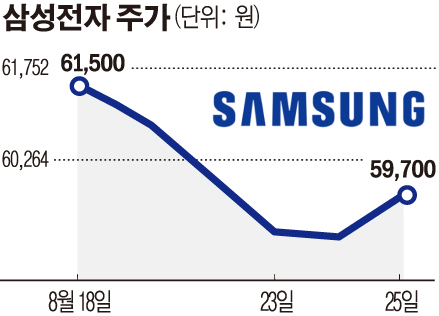

25일 오후 2시 57분 기준 삼성전자는 전 거래일 대비 0.85%(500원) 오른 5만9500원에 거래되고 있다. 지난 6월 5만 원대로 하락한 후 6만전자 고지에서 박스권 움직임이 이어지고 있는 모습이다.

개미들의 ‘사자’ 열풍은 멈출 줄 모르는 기세다. 지난 달 주가 하락에 1163억 원 어치를 매도했던 개인 투자자들은 이달 들어 8425억 원어치를 순매수하면서 ‘6만전자’ 탈환에 안간힘을 쓰고 있다. 개미들은 올해 15조8868억 원어치를 순매수했다. 삼성전자 소액주주는 올해 상반기 기준 592만2693명으로 지난해 말 대비 85만6342명(16.9%) 늘어난 상태다.

반면 이달 들어 외국인은 72억 원을 순매수하면서 관망세를 보였고, 기관은 8805억 원어치를 순매도하면서 개인에 물량을 넘겼다.

2분기 실적 발표 후 증권가 삼성전자 목표가는 대부분 ‘유지’ 의견을 이어갔다. 금융정보업체 에프앤가이드에 따르면 삼성전자의 2분기 실적 발표 이후 분석 리포트를 낸 증권사 18곳 중 12곳이 적정주가를 유지했다. 삼성전자에 대한 적정주가 컨센서스는 8만639원으로 집계됐다.

증권사 4곳은 하향 의견을 냈다. 한국투자증권(10만5000원→8만3000원), 신영증권(8만9000원→8만 원), 메리츠증권(8만4000원→8만2000원), NH투자증권(7만8000원→7만5000원) 등이다.

적정주가 최저값은 7만4000원(상상인증권)으로 집계됐다. 최고값은 9만 원(삼성증권·케이프투자증권)이다.

다만 올해 초 대비해서는 대폭 하락한 수치다. 지난해 목표주가는 10만 원대에 이르렀고, 불과 지난 4월에도 11만 원대 목표가가 나온 바 있다.

글로벌 경기침체로 올해 하반기부터 반도체 업황이 꺾일 거란 우려가 영향을 미친 것으로 풀이된다. 세계반도체시장통계기구(WSTS)는 올해 전세계 반도체시장 성장률 전망치를 기존 16.3%에서 13.9%로 낮춰 잡았다. 특히 메모리반도체 부문의 성장률 전망치는 18.7%에서 8.2%로 하향됐다.

에프앤가이드에 따르면 3분기와 4분기 삼성전자의 영업이익 컨센서스는 전년 동기 대비 각각 14.25%, 10.82% 감소할 것으로 집계됐다.

채민숙 한국투자증권 연구원은 “올해 하반기는 매크로 불확실성으로 일시적인 업황 둔화가 예상된다”며 “내년 2분기 이후에는 디램 수급이 개선되고, 삼성전자는 메모리 반도체 다운턴에서도 실적 방어가 가능할 것”이라고 설명했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

!['트럼프 랠리'에 8만9000달러 넘어선 비트코인, 어디까지 갈까 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100928.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![[글로벌마켓 모닝 브리핑] ‘트럼프 랠리’에 기록 대행진…다우 사상 첫 4만4000선 돌파](https://img.etoday.co.kr/crop/140/88/2100761.jpg)

![[특징주] 삼성출판사 ‘핑크퐁 공룡유치원’ 넷플릭스 키즈 1위 소식에 급등](https://img.etoday.co.kr/crop/85/60/2100940.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![비트코인 사상 최고가 행진... 9만 달러선 코앞 [포토]](https://img.etoday.co.kr/crop/300/190/2101004.jpg)