(출처=DB금융투자)

DB금융투자는 24일 LG이노텍에 대해 2분기 양호한 실적을 기록한 이후 하반기 실적도 기대된다며 투자의견 ‘매수’, 목표주가 45만 원을 유지했다.

권성률 DB금융투자 연구원은 “광학솔루션의 피크 시즌이 시작되고 기판소재 사업부는 견조하고 전장부품 사업부는 진전이 있다”라며 이같이 분석했다.

권 연구원은 “3분기 영업이익은 4312억 원으로 전 분기 대비 48.7%, 전년 동기 대비 28.4% 증가할 전망이다”라며 “현재 컨센서스는 4140억 원인데 환율 추세를 감안하면 컨센서스 상향 여지가 크다”라고 내다봤다.

이어 “광학솔루션은 해외전략고객의 상급 모델에 4800만 화소가 채용되면서 ASP(평균판매단가)가 올라가고 전면카메라도 처음 진입한다”라며 “광학솔루션 매출이 전 분기 대비 20% 이상 증가하면서 수익성이 크게 개선될 수밖에 없다”라고 기대했다.

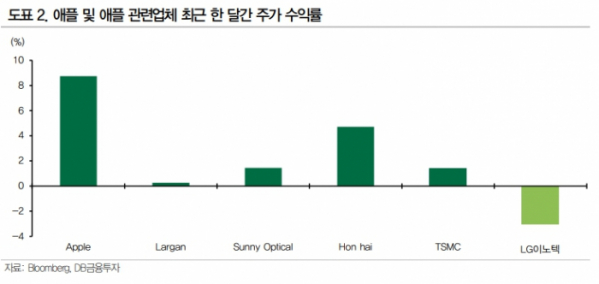

권 연구원은 “한 때는 다른 IT업체 대비 LG이노텍만 주가 조정이 없어서 매력이 떨어졌지만 충분한 기간 조정을 거쳐 그에 대한 핸디캡도 사라졌다”라며 “고객사가 든든하기 때문에 가장 안정적인 실적을 낼 수 있고 6배 수준의 P/E면 부담도 없다. 최근 한 달간 해외전략고객 관련업체 주가를 보면 LG이노텍만 소외되어 있다”라고 밝혔다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

!["미국에선 266억 당첨됐다는데"…우리나라 로또로 '인생역전' 가능할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2080825.jpg)

![[단독] 이창용, 금통위 앞두고 최상목과 오찬 회동…‘금리 빅딜’ 나오나](https://img.etoday.co.kr/crop/140/88/2080831.jpg)

![상암 잔디는 괜찮나요?…아이유 콘서트 그 후 [해시태그]](https://img.etoday.co.kr/crop/140/88/2080827.jpg)

![체험존·굿즈 등 즐길 거리 다양…"'골때녀' 팝업 통해 풋살 관심 늘었어요" [가보니]](https://img.etoday.co.kr/crop/140/88/2080675.jpg)

![드디어 나왔다! K 밸류업, 결국 '이런' 종목이 수혜 받습니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/SFQxsFmeEWc/mqdefault.jpg)

![[급등락주 짚어보기] 형지엘리트, '상해엘리트' 매출 15% 성장에 상한가](https://img.etoday.co.kr/crop/85/60/2080950.jpg)

![[기업탐구] 에스티팜, 美 생물보안법 수혜 예상되지만…‘축포’는 이를 수도](https://img.etoday.co.kr/crop/85/60/2080839.jpg)

![[찐코노마] 코리아 밸류업 지수의 탄생 배경과 핵심은 '이것'](https://img.etoday.co.kr/crop/300/170/2080903.jpg)

![티사이언티픽-빗썸코리아 개인정보보호 고도화 업무협약 체결식 [포토]](https://img.etoday.co.kr/crop/300/190/2080880.jpg)