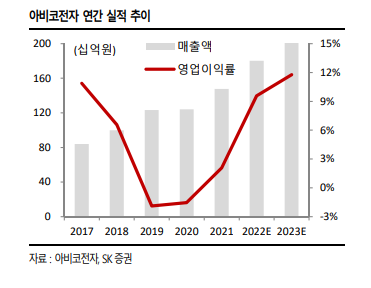

SK증권은 8일 아비코전자에 대해 “IT 업황 부진에도 차별화된 실적을 증명했다”며 투자의견 ‘매수’와 목표주가 1만7000원을 유지했다.

이동주 SK증권 연구원은 “2분기 실적은 시장 전망치와 비교해 매출액은 부합했고, 영업이익은 전망치를 웃돌았다”며 “특히 2분기 영업이익률은 13%로 당사 추정치 8.9%를 크게 넘어 섰고, DDR4로 전환되던 2015년의 이익률 수준을 보였다”고 설명했다.

이 연구원은 “메탈 파워인덕터의 좋은 수익성이 다시금 증명됐고 DDR5 내에서의 효과는 이보다 더욱 클 것”이라며 “자회사 아비코테크의 이익 개선도 가팔랐다”고 분석했다.

그는 “IT SET 수요 부진에도 단기 실적은 탄탄하다”며 “전사 제품 중 수익성이 가장 높은 메탈 파워인덕터가 스마트폰, SSD 향 고객사 내 점유율이 상승한 영향이며, 4년 만에 흑자 전환을 이룬 자회사 아비코테크도 일시적인 턴이 아닌 지속 가능한 이익 구조를 구축했다”고 평가했다.

이어 “인텔 사파이어 래피즈 출시가 계속 지연되면서 DDR5 관련 우려가 일각에서 제기된 바 있으나 DDR5 향 매출은 올해 4분기 일부 초도 공급을 시작으로 내년 1분기에 본격화로 예상했던 만큼 실적에 미치는 영향은 제한적”이라고 내다봤다.

그는 “전방 업체 출시 로드맵의 불확실성은 남아 있지만, 시기상의 문제일 뿐, 낙수 효과에 따른 수혜 강도는 바뀔 것이 없다”며 “중ㆍ소형주 내 최선호주를 유지한다”고 덧붙였다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![현대차·도요타도 공장 세우는 ‘인도’…14억 인구 신흥시장 ‘공략’ [모빌리티]](https://img.etoday.co.kr/crop/140/88/2100567.jpg)

![[종합] 외인·기관 매도세에…2500선 무너진 코스피, 720선 무너진 코스닥](https://img.etoday.co.kr/crop/85/60/2101080.jpg)

![[특징주] 펩트론, 일라이 릴리와 협업 기대감 지속…8%대 강세](https://img.etoday.co.kr/crop/85/60/2101070.jpg)

![[오늘 신상]하나은행, 사망보험금 관리ㆍ지급하는 유언대용신탁 상품 출시](https://img.etoday.co.kr/crop/85/60/2094894.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![비트코인 사상 최고가 행진... 9만 달러선 코앞 [포토]](https://img.etoday.co.kr/crop/300/190/2101004.jpg)