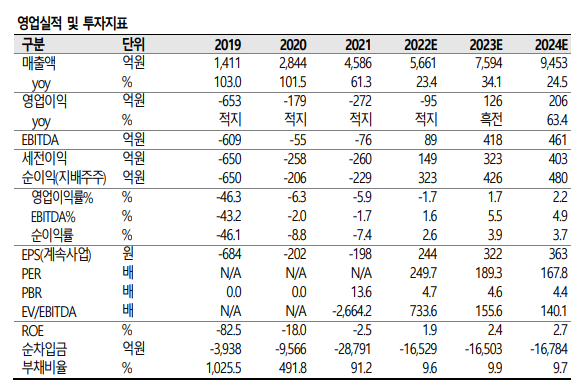

SK증권은 카카오페이에 대해 하반기 턴어라운드가 기대된다며 목표 주가로 7만6000원을 제시했다. 투자 의견은 ‘매수’다.

3일 최관순 SK증권 연구원은 “2분기 영업손실 확대에도 불구하고 3분기부터 점진적인 수익성 개선이 예상된다”며 “오프라인 결제처 확대와 대출 상품 라인업 강화로 결제 및 금융서비스 등 본업에서의 높은 성장세가 예상되기 때문이다”라고 했다.

최 연구원은 “카카오페이 증권과 카카오페이 손해보험의 경우 내년 본격적인 매출 기여로 2023년 연간 매출액 성장률은 2022년 대비 높은 34.1%로 예상한다”며 “2분기 실적 저점으로 3분기 턴어라운드가 예상된다”고 했다.

이어 “2023년 자회사 실적이 본격 반영되면서 2022년 대비 높은 성장이 예상돼 높은 시장의 눈높이를 충족시킬 것으로 판단하기 때문이다”라며 “2022년보다 2023년 매출 상장률이 높을 것으로 예상돼 현시점에 서는 높은 성장성에 주목할 시기라 판단한다”고 했다.

그러면서 “최근 금리상승에 따른 대출 시장의 어려움에도 불구하고 대출비교에 대한 소비자 수요가 증가하며 금융서비스 매출이 전기 대비 40.3% 증가했다”며 “결제, 금융서비스 중심의 매출 기여 거래액(Revenue TPV)이 전년 동기 대비 27% 증가하며 본업에서의 성장세가 확인됐다”고 덧붙였다.

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2102822.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[ENG/SUB]'뉴 클래식' 내세운 베몬(BABYMONSTER), YG 선배 걸그룹들과 무엇이 달랐나?#drip #clikclak [컬처콕 플러스]](https://i.ytimg.com/vi/bq-OCu_Uy8E/mqdefault.jpg)

![[오늘의 주요공시] 휴니드·문배철강·NI스틸 등](https://img.etoday.co.kr/crop/85/60/2102401.jpg)

![[장외시황] 에스엠랩, -15.79% 하락](https://img.etoday.co.kr/crop/85/60/2102843.jpg)

![[종합] 코스피 결국 하락 마감 코스닥은 상승세 지켜...삼성전자 7%대↑](https://img.etoday.co.kr/crop/85/60/2101138.jpg)

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/300/170/2102663.jpg)

![내년부터 배달앱 중개 수수료 2.0~7.8%로 '차등화' [포토]](https://img.etoday.co.kr/crop/300/190/2102947.jpg)