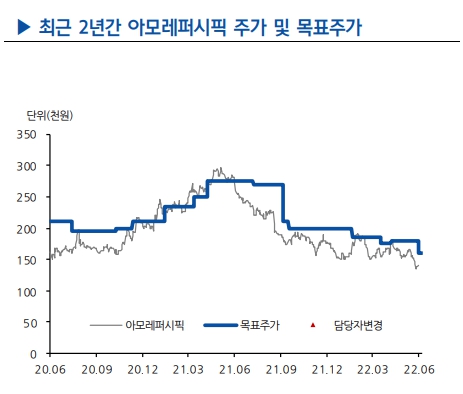

현대차증권은 22일 아모레퍼시픽에 대해 중국 락다운 영향이 불가피하다며 목표주가를 기존 18만 원에서 16만 원으로 하향조정했다. 투자의견은 ‘보유’를 유지했다.

정혜진 현대차증권 연구원은 “2분기, 시장 컨센서스를 하회하는 실적을 기록할 것으로 전망된다”라며 “중국 주요도시 락다운으로 로컬(-23.4%YoY) 및 면세(-42%YoY) 채널이 부진한 영향”이라고 분석했다. 이어 “다만, 현지 방역 강도는 4월을 정점으로 점차 개선 중”이라고 덧붙였다.

정 연구원은 “국내 채널별, 온라인은 중국 현지 방역 강화 영향으로 역직구 플랫(flat) 성장이 예상되나 순수 국내 온라인은 30% 신장하며 채널은 전년 동기 대비 20% 성장이 전망된다”라며 “다만, 상대적 고마진 면세 채널은 1분기에 이어 매크로 이슈로 약화된 채널 성장 흐름 지속되고 있는 것으로 파악되며 42% 역성장 추정된다”라고 평가했다.

그러면서 “해외는 중국 매출(-23.4%) 역성장이 전망된다”라며 “설화수는 현지 방역 강화에 따른 주요도시 매장 영업 제한 영향으로 전년 동기 대비 -10% 역성장 예상된다”라고 내다봤다. 이어 “이니스프리는 매장 축소 및 소비 심리 약화로 60% 역성장이 전망된다”라고 덧붙였다.

정 연구원은 “매크로 불확실성 반영되어 주가 절대 수준 낮아졌으나 현지 락다운 영향 불가피하다. 이에 따른 로컬 채널 및 면세 채널 부진이 예상된다”라며 “시장 정상화 시점에 실적 크게 개선될 수 있는 단서인 현지 브랜드 수요 확인되면 주가 우상향 모멘텀 강화될 것으로 전망된다”라고 내다봤다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[특징주] 삼성전자 '5만전자' 회복…2%대 강세](https://img.etoday.co.kr/crop/85/60/2102181.jpg)

![[오늘의 증시리포트] 삼양식품, 내년 증설 이후 돋보일 성장성](https://img.etoday.co.kr/crop/85/60/2102601.jpg)

![[오늘 신상] 카카오뱅크, '노브랜드버거와 미니 26일저금' 출시](https://img.etoday.co.kr/crop/85/60/2102593.jpg)

![[채권전략] 국내외 채권시장 모두 혼조세 마감…'레드스윕' 유의](https://img.etoday.co.kr/crop/85/60/2102591.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)