(자료출처=한국투자증권)

한국투자증권이 현대글로비스에 대해 물류 대란으로 수혜를 볼 것이라며 목표 주가 26만 원을 유지했다. 투자 의견은 ‘매수’다.

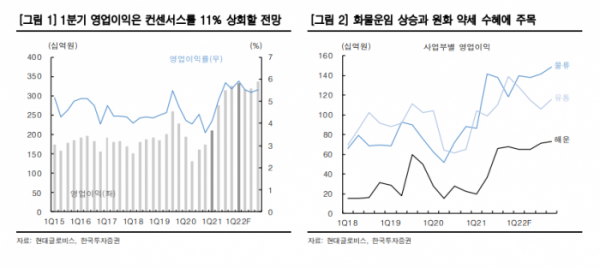

6일 최고운 한국투자증권 연구원은 “1분기 실적은 물류대란에 따른 운임 상승효과가 기대 이상이라는 점을 다시 한번 보여줄 것”이라며 “매출액은 전분기대비 4% 감소한 5조6000억 원으로 예상하나, 영업이익 2% 증가한 3330억 원으로 추정한다”고 했다.

최 연구원은 “피크아웃 가능성과 전방산업 부진에 대한 우려를 극복하고 영업이익은 컨센서스를 11% 상회하며 사상 최대 실적을 경신할 것”이라고 전망했다.

그는 “환율 상승과 연간 계약들의 갱신에 힘입어 해외물류와 CKD 모두 호실적을 이어갈 전망”이라며 “자동차운반선(PCC) 부문은 작년 말 새로 확보한 유럽향 전기차 물량 등이 더해져 매출과 수익성 모두 개선된 것으로 추정된다”고 했다.

이어 ”늘어난 현금을 바탕으로 신사업 투자를 확대할 계획 올해 운송업종에서 현대글로비스는 장기 성장성이 가장 돋보인다”며 “종합물류업체로서 국제 경쟁력을 갖추고 있으며 현대차 그룹과 함께 밸류체인을 확대하고 있어 다양한 기회가 열려 있다”고 했다.

최 연구원은 “중고차 판매의 경우 완성차 업체들이 상생 등의 이유로 속도를 조절하고 있어 이미 경매사업을 하는 글로비스의 초기 역할이 더 중요해졌다”며 “늘어난 현금 여력만큼 투자할 신사업도 많아졌다는 점에 주목해야 한다”고 강조했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 코스피·코스닥 동반 하락세...코스피 2400선 무너져](https://img.etoday.co.kr/crop/85/60/2101152.jpg)

![[특징주] LG에너지솔루션, 트럼프 IRA 폐지 계획에 40만원대 깨져](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[특징주] 이차전지株, 10% 넘게 개장 직후 급락…美 전기차 세액공제 폐지 영향](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 삼성전자 '5만전자' 회복…2%대 강세](https://img.etoday.co.kr/crop/85/60/2102181.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)