(사진 = DB금융투자 제공)

30일 DB금융투자는 미국의 장단기 국채 수익률 역전 현상에 대해 과도한 우려는 지양해야 한다고 설명했다.

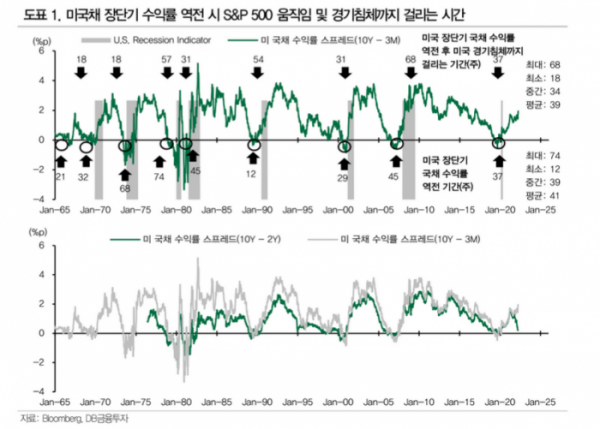

설태현 DB금융투자 연구원은 “미국의 장단기 국채 수익률 역전에 따른 우려 확산을 방지하기 위해 연준이 적극적으로 대응하고 있다”고 말했다.

설 연구원은 “10년물과 2년물 국채 수익률 역전이 시장 예측력이 있는 것이 아니기 때문에 큰 의미를 부여할 필요가 없다”고 설명했다.

또한 “시장 기대치를 더 정확하게 반영하는 단기 선도 스프레드와 크게 동떨어져 있어 과도한 우려를 지양해야 한다고 결론을 내리고 있다”고 말했다.

이어 “1965년 이후 최근까지 노이즈를 제외하고 10년물와 3개월물 국채 수익률이 역전됐을 때 평균 39주의 시차를 두고 경기침체가 발생했다”고 설명했다.

설 연구원은 “스프레드 역전 기간 내 주요지수별 기간 수익률을 살펴보더라도 미국의 장단기 국채 수익률 역전에 대한 과도한 우려는 지양할 필요가 있다”고 덧붙였다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[특징주] LG에너지솔루션, 트럼프 IRA 폐지 계획에 40만원대 깨져](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[특징주] 이차전지株, 10% 넘게 개장 직후 급락…美 전기차 세액공제 폐지 영향](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 삼성전자 '5만전자' 회복…2%대 강세](https://img.etoday.co.kr/crop/85/60/2102181.jpg)

![[오늘의 증시리포트] 삼양식품, 내년 증설 이후 돋보일 성장성](https://img.etoday.co.kr/crop/85/60/2102601.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)