(출처=삼성증권)

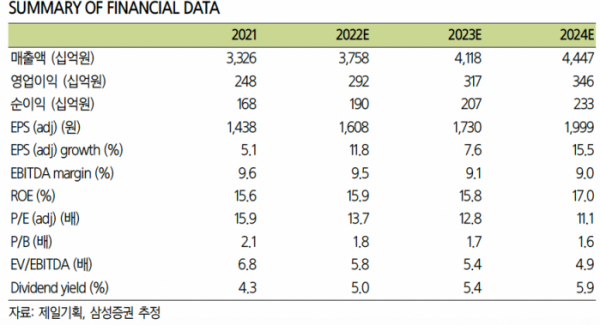

삼성증권은 18일 제일기획에 대해 ‘올해도 실적은 맑음’이라며 ‘매수’를 추천했다. 목표주가는 3만 원을 유지했다.

최민하 삼성증권 연구원은 “제일기획은 1분기에도 호실적 기조 이어갈 것”이라며 “영업이익이 36% 증가해 시장 컨센서스를 상회할 것으로 예상한다”고 전했다.

이어 “1분기는 CES, 베이징 동계올림픽, MWC 등 제일기획이 광고 및 대행에 참여한 국제 행사가 많았다”며 “특히 오프라인 행사가 재개되면서 관련 수요도 크게 늘어났던 것으로 추정된다”고 덧붙였다.

지역별로도 높은 성장 기조를 이어가고 있는 북미를 비롯, 유럽 등 전지역이 고른 성장세를 시현할 것으로 내다봤다. 최근 지정학적 위험이 불거진 러시아, 카자흐스탄, 우크라이나 등 비중은 지난해 매출총이익 기준 1.5%에 불과하다는 설명이다.

디지털 사업 부문도 점차 커지고 있다는 분석이다. 최 연구원은 “최근 시장트렌드 변화와 함께 광고·마케팅 사업 트렌드도 ‘메타버스’와 ‘라이브커머스’ 등으로 다양화 되고 있다”며 “이러한 시장수요에 대응하기 위해 데이터·테크를 활용한 통합솔루션 제공, 메타버스 콘텐츠 제작 역량을 키워 퍼포먼스 마케팅 사업을 확대해나갈 전망”이라고 전했다.

최 연구원은 “올해도 북미, 동남아 등 해외지역이 이끄는 성장세가 이어질 것으로 예상한다”며 “디지털, 테크 등 분야에 강점을 가진 업체에 대한 M&A를 검토 중으로 성사 시 추가적인 성장 가능성이 열려 있다”고 말했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 코스피·코스닥 동반 하락세...코스피 2400선 무너져](https://img.etoday.co.kr/crop/85/60/2101152.jpg)

![[특징주] LG에너지솔루션, 트럼프 IRA 폐지 계획에 40만원대 깨져](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[특징주] 이차전지株, 10% 넘게 개장 직후 급락…美 전기차 세액공제 폐지 영향](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 삼성전자 '5만전자' 회복…2%대 강세](https://img.etoday.co.kr/crop/85/60/2102181.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)