(출처=신한금융투자)

신한금융투자는 27일 효성티앤씨에 대해 투자의견 ‘매수’를 유지하고, 목표주가를 기존 100만 원에서 80만 원으로 하향 조정한다고 밝혔다.

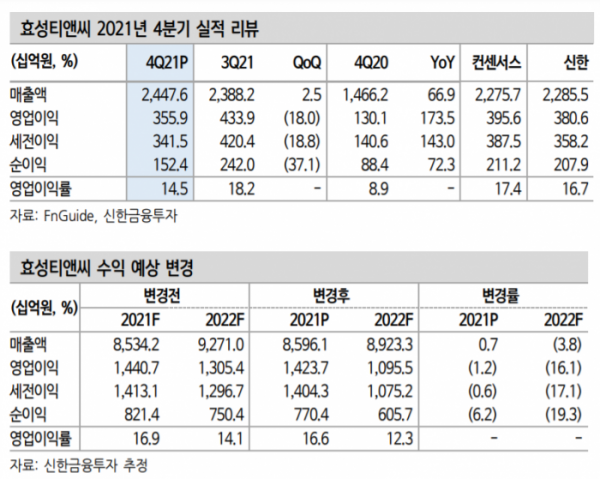

이진명 신한금융투자 연구원은 “효성티앤씨의 4분기 영업이익은 3559억 원으로 컨센서스 3956억 원을 하회했다”며 “스판덱스와 주원료(PTMG)의 영업이익은 판매량 감소와 스프레드 둔화로 3344억 원을 기록했다. 4분기 스판덱스 판가는 3% 상승했으나 원재료 BDO 가격 상승 영향으로 스프레드는 하락했다”고 설명했다.

이 연구원은 “올해 1분기 영업이익은 전 분기보다 23% 감소한 2773억 원이 예상된다”며 “스판덱스ㆍPTMG 실적은 증설과 중국 수요 회복에 따른 판매량 증가에도 판가 하락과 일부 고가 원재료 투입 등으로 스프레드 둔화가 예상된다”고 말했다.

이어 “최근 중국 스판덱스 재고일수는 시황 약세로 31일 수준까지 확대됐고, 1월 내수 가격은 고점 대비 26% 하락한 상황”이라면서도 “다만 스판덱스 글로벌 시장점유율 1위(32%)로 프리미엄 제품 비중이 경쟁사 대비 높기 때문에 가격 하락 폭은 제한적일 전망”이라고 짚었다.

그러면서 “올해 실적 추정치 조정과 시황 약세에 따라 목표주가를 80만 원으로 하향한다. 다만, 수익성 둔화에도 스판덱스 수요 고성장 속 증설에 따른 외형 확대로 경쟁력을 더욱 강화해 나갈 전망”이라며 “1조 원대의 높은 이익 체력과 우수한 재무 구조, 그리고 밸류에이션 수준을 감안할 경우 매수 관점은 유효하다는 판단”이라고 했다.

![두 개 축으로 ‘남매 경영’…신세계, 분리성장 토대 구축 [신세계 임원인사]](https://img.etoday.co.kr/crop/140/88/2095653.jpg)

![백종원 때문에 사고, 또 망설인다?…더본코리아 직원들이 우리사주 포기한 이유[이슈크래커]](https://img.etoday.co.kr/crop/140/88/2094472.jpg)

![“직장인 점심 한 끼, 최고 식당은 이제 대형마트에요” [르포]](https://img.etoday.co.kr/crop/140/88/2095521.jpg)

![지갑 닫은 웹툰 독자들…돈 안 내는 인스타툰↑[데이터클립]](https://img.etoday.co.kr/crop/140/88/2095536.jpg)

![2차전지 새로운 주도주 등장하나, 분야별 탑픽은 '이것' ㅣ 이창환 iM증권 영업부장 [찐코노미]](https://i.ytimg.com/vi/ZiFpzTXCCMY/mqdefault.jpg)

![[오늘의 투자전략] 국내 증시, 업종별 순환매 장세…삼성전자 실적발표 주목](https://img.etoday.co.kr/crop/85/60/2095709.jpg)

![[환율전망] “강달러 부담 완화 영향…1370원대 중후반 등락 전망”](https://img.etoday.co.kr/crop/85/60/2094609.jpg)

![[오늘의 핫이슈] 미국 9월 개인소비지출 물가지수 발표](https://img.etoday.co.kr/crop/85/60/2095710.jpg)

![[글로벌 증시요약] 뉴욕 증시, 엇갈린 실적·금리 상승에 하락세](https://img.etoday.co.kr/crop/85/60/2095708.jpg)

![[오늘의 IR] 삼성전자·한화에어로스페이스 등](https://img.etoday.co.kr/crop/85/60/2095703.jpg)

![백종원 때문에 사고, 또 망설인다?…더본코리아 직원들이 우리사주 포기한 이유[이슈크래커]](https://img.etoday.co.kr/crop/300/170/2094472.jpg)

!['코스피 1% 가까이 하락' 2590선으로 장 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2095540.jpg)