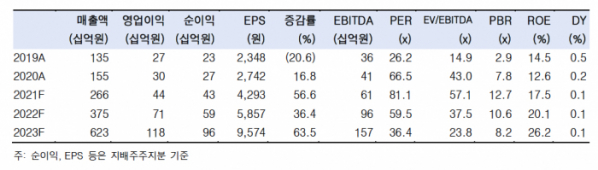

한국투자증권은 19일 천보에 대해 ‘생산 제품의 품질·가격 우위로 장기공급이 예상된다’며 ‘매수’를 추천했다. 목표주가는 46만 원으로 상향했다.

김정환 한국투자증권 연구원은 “천보는 한국에서 첨가제를 대량 공급할 수 있는 유일한 기업”이라며 “천보의 첨가제 증설은 천보의 생산 제품이 품질, 양산성, 가격 측면 모두에서 우위에 있어 결정된 것이어서 장기 공급 계약 기반의 첨가제 공급이 예상된다”고 밝혔다.

앞서 천보는 대표적인 전해질 첨가제 VC(Vinylene Carbonate)와 FEC(fluoroethylene carbonate)의 양산을 위한 증설계획을 발표했다. VC와 FEC는 중국 전해질 첨가제 사용량의 절반 이상을 차지하는 대표적인 첨가제로 알려졌다.

전해질 첨가제를 양산하는 업체는 소수로 일본 미츠비시케미칼(Mitsubishi ChemicalㆍVC관련특허보유)이 대표적이고, 중국 첨가제 전문기업들과 글로벌 화학회사도 소량 양산 중이다. 전해질의 구성요소인 리튬염, 용매,첨가제 모두 공급 부족상태로 천보가 소량만 판매하던 첨가제의 양산투자를 결정한 것이다.

김 연구원은 “글로벌 전해질 벨류체인과 전지 업체 모두 수요 급증에 따른 공급 부족의 장기화를 예상하고 있어 증설과 공급계약을 동시에 맺고 있다”며 2023년 전해질 첨가제 매출액 추정치는 1040억 원으로 전사 매출액의 17%를 차지하는 핵심 소재가 될 것”이라고 분석했다.

천보는 1차 투자에 VC 연 1500톤, FEC 연 2500톤으로 총1000억 원을 투입할 계획이다. 준공은 2023년 3월 예정이다. 2차 투자는 VC 연 2500톤, FEC 연3500톤으로 총1000억 원이 소요되며, 2025년 12월 준공할 전망이다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![고장 난 건 앞바퀴인데, 뒷바퀴만 수리했다 [실패한 인구정책]](https://img.etoday.co.kr/crop/140/88/2039868.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![[단독] 車 탄소배출 늘어도 최대 포인트 받았다...허술한 서울시 ‘에코’](https://img.etoday.co.kr/crop/140/88/2079755.jpg)

![[특징주] 아이언디바이스, 코스닥 상장일 장 초반 130%대 강세](https://img.etoday.co.kr/crop/85/60/2079296.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![휘발유·경유 8주 연속 동반 '하락' [포토]](https://img.etoday.co.kr/crop/300/190/2079751.jpg)