공정가치법 적용 7년 새 6.8%→2.2%

“재무정보 이용자, 합병회계처리 방법ㆍ손익 효과 살펴야”

동일지배기업간 합병거래 발생시 합병회계처리 방법에 따라 자본이나 이익, 손익 추세 등의 결과가 달라지는 것으로 나타났다. 최근 3년간 동일지배기업 간 합병 건수가 증가하는 가운데 공정가치법 적용 건수는 감소 추세를 보이고 있다.

18일 금융감독원이 발표한 ‘한국채택국제회계기준(K-IFRS)하의 동일지배기업 간 합병 회계처리 현황 및 시사점’에 따르면 합병회사가 합병대상회사의 자산과 부채를 장부가액이 아닌 공정가치로 회계처리하는 경우 장부금액법에 비해 자본이나 이익이 증가하고 손익 추세 등에 영향을 미치는 것으로 드러났다.

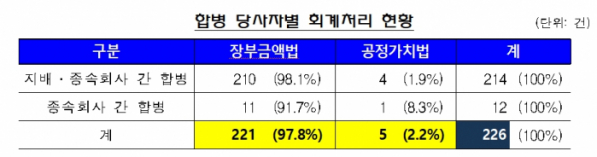

합병회사가 유가증권시장 또는 코스닥시장 상장사로서 합병기일이 3년(2018년~2020년)에 속하는 동일지배기업 간의 합병 226건을 살펴보면, 이 가운데 97.8%(221건)가 장부금액법을 적용했고, 2.2%(5건)만 공정가치법을 적용했다.

연도별로 살펴보면 최근 3년간 동일지배기업 간 합병 건수가 증가하는 가운데 공정가치법 적용 건수는 감소 추세에 있다. 공정가치법 적용 비율은 2011~2013년 6.8%에서 2018~2020년 2.2%로 줄었다.

국내의 경우 동일지배 사업결합 시 적용하는 회계기준은 IFRS 토론서와 달리 장부금액법이 관행으로 정착된 것으로 평가 된다. 이는 공정가치법이 일반적인 사업결합 회계처리와 일관성이 있고 재무정보이용자에게 목적적합한 정보를 제공할 수 있는 측면이 있으나, 향후 공정가치법 적용이 확대되는 방향으로 기준서가 제정될 경우 국내 회계처리 방식이 크게 변경될 수 있다.

IFRS에서는 동일지배하에서 발생하는 사업결합과 관련한 별도 기준이 없어 그간 IFRS 적용기업은 회계정책을 개발해 회계처리해 왔다. 최근 국제회계기준위원회(IASB)는 이같은 회계처리의 비교가능성 제고 등을 위해 기준 제정 초기 단계로 토론서(Discussion Paper)를 발표했다. 토론서는 동일지배 사업결합 시 사업을 이전한 기업의 자산·부채는 원칙적으로 공정가치법 적용을 제안했다.

금감원은 “공정가치법을 적용한 경우 영업권(자산)이나 염가매수차익(이익)이 발생해 장부금액법에 비해 자본이나 이익이 증가하고 손익 추세 등에 영향을 미친다”며 “동일지배기업 간 합병거래가 발생한 기업의 재무정보 이용자는 재무제표뿐 아니라 주석 등을 통해 합병회계처리 방법 및 손익에 미치는 효과 등을 상세히 살펴볼 필요가 있다”고 밝혔다.

금감원은 IFRS 제정과정에서 국내의 회계관행도 고려될 수 있도록 회계기준원과 함께 대응하고 진행과정을 지속 모니터링할 예정이다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![[채권뷰] 한국수력원자력 수익률 3.27%에 804억원 거래](https://img.etoday.co.kr/crop/85/60/2100786.jpg)

![[채권뷰] HD현대, 5년물 사모사채 2650억 발행](https://img.etoday.co.kr/crop/85/60/2100785.jpg)

![[환율전망] “강달러 압력 속 고점 매도 영향…1400원 초반 등락 예상”](https://img.etoday.co.kr/crop/85/60/2100188.jpg)

![[오늘의 IR] 엔씨소프트·카카오·고려아연 등](https://img.etoday.co.kr/crop/85/60/2100783.jpg)

![[오늘의 증시일정] 두올·시프트업·펄어비스 등](https://img.etoday.co.kr/crop/85/60/2100780.jpg)

![[오늘의 투자전략] 저가 매수세 유입되며 반등 전망…수출주에 관심](https://img.etoday.co.kr/crop/85/60/2099420.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)