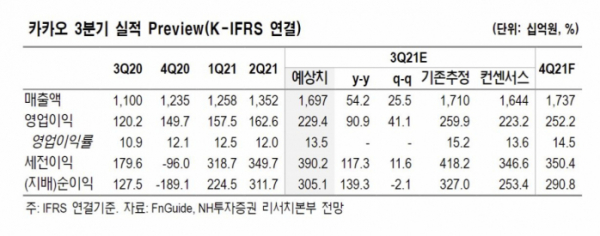

NH투자증권은 26일 카카오에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 19만 원에서 18만 원으로 하향한다고 밝혔다.

안재민 NH투자증권 연구원은 "플랫폼 규제로 인한 주가 하락에도 불구하고 광고, 커머스, 미디어, 페이 등 주요 사업의 매출 상승이 지속되고 있다"며 "적자 사업의 실적 턴어라운드로 인한 영업이익 개선도 본격화됐다"고 설명했다.

안 연구원은 "카카오게임즈의 '오딘'이 큰 폭의 성공을 거두면서 게임 사업의 매출 성장과 영업이익 개선이 실적 성장을 견인할 것"이라며 "캐시카우인 광고 사업이 3분기 비수기임에도 불구하고 카카오비즈보드, 톡채널의 성장세가 여전히 두드러지고 있다. 카카오에 재합병된 커머스 사업의 성과도 광고와 시너지를 내면서 성장세를 이어갈 전망"이라고 내다봤다.

그러면서 "9월에 나타난 플랫폼 규제로 인해 일부 신규 사업에 대한 확장이 제한적일 수 있으나 현재 주요 사업만으로도 충분히 매출액 고성장과 영업이익 개선이 예상된다"며 "중장기적인 측면에서 카카오의 실적 성장과 기업 가치 상승에는 큰 문제가 없다"고 짚었다.

이어 안 연구원은 "특히 플랫폼 사업이 소비자들의 편의성, 수요와 공급을 확대시키는 순기능도 있었던 점을 감안할 때 주요 사업의 성장과 플랫폼 역할은 지속될 것"이라고 덧붙였다.

다만 그는 "아직 규제의 구체화 가능성과 대선 후보들의 선거 공약 등으로 단기 반등보다는 서서히 회복하는 모습을 예상한다"며 "목표주가 하향은 일부 사업의 실적 추정치 하향 조정과 최근 카카오뱅크 주가 하락을 감안했다"고 설명했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![“AI·카메라 컨트롤 기능 기대감”…아이폰16 출시 첫날 ‘북적’ [르포]](https://img.etoday.co.kr/crop/140/88/2079108.jpg)

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![가을 꽃축제 앞두고 코스모스 활짝 핀 일산호수공원 [포토]](https://img.etoday.co.kr/crop/300/190/2079744.jpg)