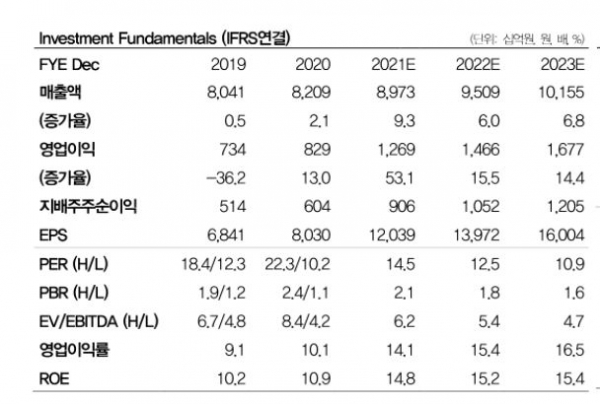

▲삼성전기 실적 추정치 (DB금융투자)

DB금융투자는 3일 삼성전기에 대한 매수 의견과 목표가 25만 원을 유지한다고 밝혔다. 긍정적인 시장환경이 조성되고 있다고 전망했다.

권성률 DB금융투자 연구원은 “말레이시아 전면 락다운으로 수동부품 공급 압박이 더욱 심화됐다”면서 “말레이시아에는 Taiyo Yuden 등 일본, 대만의 여러 수동부품 업체들의 공장이 있어 이쪽에서 생산 차질은 불가피할 전망”이라고 설명했다.

삼성전기 적층세라믹콘덴서(MLCC) 공장은 한국, 중국. 필리핀에 있다. 이러한 공급 위축은 이미 타이트한 수급 상황에 있는 수동부품 수급을 더욱 압박해 선두 MLCC 업체들에는 수익성을 더 올릴 기회를 줄 것으로 내다봤다.

권 연구원은 “삼성전기 MLCC 영업이익률은 20년 15%대에서 올 1분기 20% 이상으로 올라온 것으로 추정되며 지속해서 개선 추세에 있다”고 판단했다.

한편 일부 언론에서 삼성전기가 계속 적자를 보고 있는 리지드-플렉시블(RF) 인쇄회로기판(PCB)사업을 연내에 철수할 것이라는 이야기가 나오고 있고, 회사 측은 확정된 게 없다고 말하는 입장이다.

권 연구원은 “하지만 삼성전기 RF PCB 사업은 PCB업계에서 계속 철수 루머가 나왔고 연간 수백 억대 적자를 기록했다는 점을 감안할 때 전혀 근거 없는 뉴스는 아닌 것으로 보인다”면서 “남미 사업 철수에 이어서 이번 RF PCB 사업까지 철수가 된다면 관련 손실도 줄고 지원 할당을 삼성전기가 경쟁력 있는 반도체 패키지 기판에 더욱 집중할 수 있어 긍정적”이라고 판단했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![“AI·카메라 컨트롤 기능 기대감”…아이폰16 출시 첫날 ‘북적’ [르포]](https://img.etoday.co.kr/crop/140/88/2079108.jpg)

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![가을 꽃축제 앞두고 코스모스 활짝 핀 일산호수공원 [포토]](https://img.etoday.co.kr/crop/300/190/2079744.jpg)