한국거래소는 최근 스팩(기업인수목적회사) 과열 현상과 관련해 스팩의 합병 성공률은 69% 수준으로 합병에 실패할 시 손해를 볼 수 있다고 우려했다. 특히 스팩 가격이 높을수록 합병에 성공하기 힘들어진다는 점을 강조했다.

2일 한국거래소에 따르면 지난 2010년부터 2021년 5월까지 코스닥시장에 총 203사 스팩이 상장했다. 현재 상장 중인 58사를 제외한 145사 중 69%인 100사 만이 합병에 성공했고, 나머지 31%(45사)는 합병하지 못하고 상장폐지됐다.

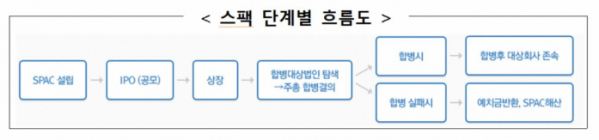

스팩은 다른 회사와 합병하는 것을 유일한 사업목적으로 하는 명목 회사다. 스팩 설립 후 기업공개(IPO)를 통해 상장하고, 이후 비상장기업과 합병을 추진하는 방식이다. 우량중소기업의 상장을 확대하기 위해 2009년 12월 국내 주식시장에 도입됐고, 2010년 3월 최초 상장이 이뤄졌다.

스팩의 장점은 비상장기업에게 신속한 상장과 자금조달 수단을 제공하는 것이다. 투자자에게는 비상장기업에 대한 저위험 투자 기회를 제공한다. 3년 내 스팩이 합병에 실패하면 투자자에게 투자금을 반환하고 상장폐지된다.

합병 시 평가가액은 스팩의 과거 종가로 산출하는 데 문제는 스팩 가격이 높을수록 비상장기업 주주들의 지분율이 낮아져서 합병에 성공하기 힘들어진다는 것이다.

합병 성공 시 비상장기업의 자금 조달 금액은 스팩의 공모금액(1주당 2000원*주식 수)과 공모전 주주의 투자금(1주당 1000원*주식 수)으로 한정된다. 이 때문에 스팩의 시가총액이 높을수록 기존 비상장법인 주주들에게 발행되는 주식 수가 줄어들어서 합병에 불리해진다.

스팩이 합병에 성공하지 못하고 상장폐지 되면 투자자는 투자금을 반환받는다. 투자자가 고가에 스팩을 매수했다면 반환되는 투자금은 공모가인 2000원과 소정의 이자 수준이기 때문에 손실이 발생할 수 있다.

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2102822.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[오늘의 주요공시] 휴니드·문배철강·NI스틸 등](https://img.etoday.co.kr/crop/85/60/2102401.jpg)

![[장외시황] 에스엠랩, -15.79% 하락](https://img.etoday.co.kr/crop/85/60/2102843.jpg)

![[종합] 코스피 결국 하락 마감 코스닥은 상승세 지켜...삼성전자 7%대↑](https://img.etoday.co.kr/crop/85/60/2101138.jpg)

![[종합] 3대 생보사 순익 3조 넘겼다 "고수익 건강보험 판매 영향"](https://img.etoday.co.kr/crop/85/60/2102807.jpg)

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2102822.jpg)

![“이재명 무죄” “이재명 구속”…중앙지법 앞 지지-규탄 맞불 집회 [포토]](https://img.etoday.co.kr/crop/300/190/2102850.jpg)