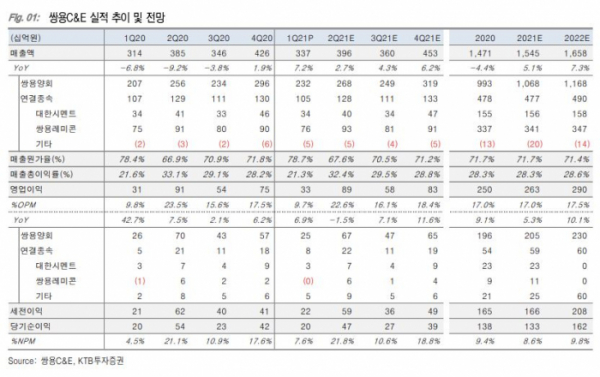

쌍용C&E는 1분기 매출액 3366억 원, 영업이익 328억 원으로 전년 동기 대비 각각 7.2%, 6.2% 증가한 실적을 내놨다.

라진성 KTB투자증권 연구원은 “시멘트 가격 상승, 시멘트 출하량 증가, 순환자원처리시설 가동 본격화에 따른 비용 감소 등의 요인으로 매출과 이익 개선이 예상된다”면서 “친환경 패러다임 전환과 양호한 배당수익률(5.8%)을 감안하면 높은 투자매력도 보유하고 있다”고 설명했다.

이어 라 연구원은 “기본적으로 시멘트 산업은 출하량이 추세적으로 증가하기 어려운 성숙 단계에 진입했다”면서 “추세적인 외형성장을 기대하기 어렵지만, 원가 절감 및 환경 투자를 통해 이익 개선을 추구하고 있다”고 덧붙였다.

향후 빠르게 증가하는 폐기물 대비 처리 시설의 부족 현상이 사회적인 문제가 된다면 쌍용C&E의 순환자원처리시설을 통한 소각이 최적의 대안으로 주목받을 것으로 전망했다.

라 연구원은 “환경 중심 비즈니스로의 사업구조 전환은 상대적으로 높은 멀티플을 정당화 시켜줄 전망”이라면서 “순환자원처리시설 가동 본격화에 따른 비용감소 등의 요인으로 매출과 이익 개선이 예상된다”고 판단했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[오늘의 증시리포트] 삼양식품, 내년 증설 이후 돋보일 성장성](https://img.etoday.co.kr/crop/85/60/2102601.jpg)

![[오늘 신상] 카카오뱅크, '노브랜드버거와 미니 26일저금' 출시](https://img.etoday.co.kr/crop/85/60/2102593.jpg)

![[채권전략] 국내외 채권시장 모두 혼조세 마감…'레드스윕' 유의](https://img.etoday.co.kr/crop/85/60/2102591.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)