기업들이 느끼는 체감경기가 긍정적 흐름을 유지하고 있는 것으로 나타났다. 반면, 자동차 업종은 두 달 연속 부정적 전망이 이어졌다.

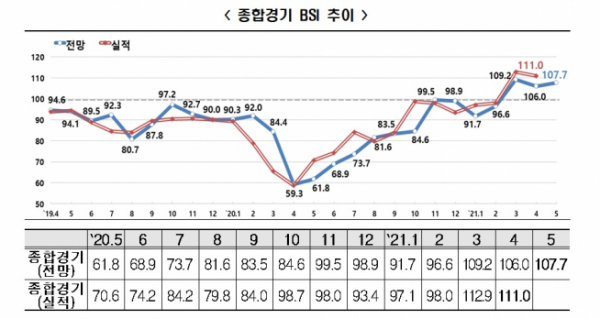

한국경제연구원(한경연)은 28일 매출액 기준 600대 기업을 대상으로 진행한 기업경기실사지수(BSI) 조사 결과 5월 종합경기 BSI 전망치가 107.7을 기록했다고 밝혔다. 이는 지난달(106.0)보다 1.7포인트 상승한 수치로 전달과 비슷한 수준을 나타냈다.

BSI는 100을 기준으로 이보다 높으면 경기 호전을 예상하는 기업이 더 많다는 뜻이다. 100보다 낮으면 그 반대다.

4월 종합경기 BSI 실적치도 111.0을 기록해 지난달(112.9)에 이어 양호한 추세였다.

업종별로 보면 5월 비제조업 BSI 전망지수는 106.5를 기록해 전달보다 4.3포인트 상승했다. 8.4포인트 오른 건설업을 중심으로 사업 수주가 늘어난 영향으로 보인다.

같은 기간 제조업 BSI 전망지수는 108.6으로 0.4포인트 떨어졌다. 자동차 전망지수가 90.0으로 2개월 연속 부정적 전망이 이어졌다. 석유화학, 비금속도 전달보다 각각 9.8포인트, 7.3포인트씩 하락했다.

한경연은 자동차용 반도체 수급난으로 완성차 생산이 위축되면서 자동차 산업과 후방산업 체감경기에 부정적 영향을 미친 것으로 분석했다.

부문별 BSI 전망치를 보면 내수 103.0, 수출 105.8, 투자 101.6, 고용 105.1, 자금 사정 102.3, 채산성 104.0, 재고 99.5 등으로 조사됐다. 재고는 100 이상이면 재고 과잉을 의미하기 때문에 부정적 답변으로 본다.

내수의 경우 전망치가 올 3월 106.9를 고점으로 2개월 연속 소폭 하락하고 있다. 제조업 내수 전망치는 102.9로 전달(111.1)보다 8.2포인트 하락했다. 신종 코로나바이러스 감염증(코로나19) 영향이 컸던 지난해 4월 이후 최대 하락 폭이다.

한경연은 최근 소비 지표가 개선되는 흐름이지만 보복소비 영향으로 일시적 회복일 가능성이 있다고 설명했다. 또 코로나19 4차 유행이 우려되는 상황인 만큼 내수경기 불확실성이 남아 있는 상황이라고 진단했다.

4월 BSI 실적치는 111.0으로 지난달보다 1.9포인트 내려앉았다. 그러면서도 여전히 기준선을 웃돌았다.

부문별로는 내수 106.1, 수출 105.8, 투자 101.2, 고용 106.3, 자금 사정 104.9, 채산성 105.1), 재고 98.6을 기록하며 모든 부문에서 기준선을 웃돌았다.

추광호 한경연 경제정책실장은 "기업 체감경기가 긍정적 흐름을 유지하고 있지만 자동차 등 주력산업의 위축과 코로나19 재확산 우려가 경기 하방 위험 요인으로 작용하고 있다"며 "기업 활력 제고와 경쟁력 강화를 통한 체질 개선으로 경기 하방 위험에 대한 방어 능력을 높일 필요가 있다"고 말했다.

![부동산 PF 체질 개선 나선다…PF 자기자본비율 상향·사업성 평가 강화 [종합]](https://img.etoday.co.kr/crop/140/88/2101720.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![전기차 수준 더 높아졌다…상품성으로 캐즘 정면돌파 [2024 스마트EV]](https://img.etoday.co.kr/crop/140/88/2102282.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2102283.jpg)

![[종합] ‘공직선거법 위반’ 김혜경 벌금 150만원…法 “공정성·투명성 해할 위험”](https://img.etoday.co.kr/crop/140/88/2102280.jpg)

![이혼에 안타까운 사망까지...올해도 연예계 뒤흔든 '11월 괴담' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101314.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)