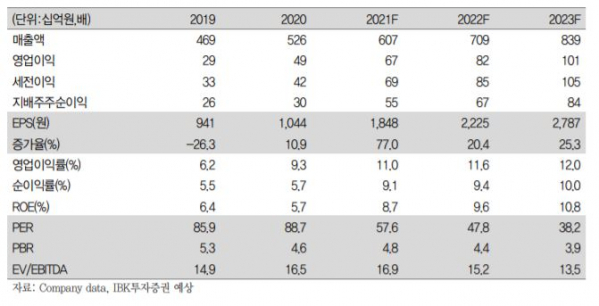

IBK투자증권이 20일 스튜디오드래곤에 대해 해외 판매 비중 확대에 힘입어 1분기 실적이 개선될 것으로 전망했다. 목표주가는 기존 10만2000원에서 12만2000원으로 상향하고, 투자의견 매수를 유지했다.

박용희 IBK투자증권 연구원은 "올 1분기 연결기준 매출액은 전년 동기 대비 8.5% 증가한 1305억 원, 영업이익은 29.6% 오른 150억 원을 기록할 전망"이라고 말했다.

이어 "해외 판매 비중을 확대하고, OTT향 판매 가격이 오르면서 원가율을 개선했기 때문"이라며 "2분기에는 포트폴리오를 다각화하면서 추가 성장에 나설 것"이라고 기대했다.

그러면서 "올해는 디즈니플러스, 애플TV 등이 국내에 본격적으로 진출한다"며 "K-콘텐츠에 대한 수요가 커지면서 가격 인상이 유지될 것"이라고 내다봤다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 3대 생보사 순익 3조 넘겼다 "고수익 건강보험 판매 영향"](https://img.etoday.co.kr/crop/85/60/2102807.jpg)

![[종합] 코스피·코스닥 상승세 돌아서...삼성전자 8% 상승세 반등 이끌어](https://img.etoday.co.kr/crop/85/60/2101152.jpg)

![[종합] 삼성생명 "주식·금리 리스크에도 자본건전성 이상 無"](https://img.etoday.co.kr/crop/85/60/2076707.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)