미국 통화정책 정상화 속도가 취약 계층 고용 회복세에 달렸다는 분석이 나왔다. 향후 연준이 테이퍼링 및 기준금리 인상 의사결정을 하는 과정에서 광범위한 노동시장의 회복을 가장 최우선으로 고려한다는 관측에서다.

1일(현지시간) 뉴욕증시에서 주요 지수는 미국 국채금리 상승세가 진정된 데 힘입어 급등했다. 다우존스 30 산업평균지수는 전장보다 603.14포인트(1.95%) 상승한 3만1535.51에 거래를 마쳤다. 스탠더드앤드푸어스(S&P) 500 지수는 전장보다 90.67포인트(2.38%) 급등한 3901.82에, 기술주 중심의 나스닥 지수는 396.48포인트(3.01%) 뛴 1만3588.83에 장을 마감했다.

지난주 금융 시장은 미 국채금리 급등에 불안한 장세를 보였다. 미 국채 10년물 금리는 주중 약 1.5% 정도인 S&P500 배당수익률을 넘나든 등락세를 보였다. 또 S&P500 어닝스일드(Earnings Yield)와 국채수익률과의 격차인 일드갭(Yield gap)도 2018년 11월 이후 최저 수준으로 좁혀졌다.

백성우 DB금융투자 연구원은 "국채수익률 급등은 이미 반영된 인플레이션 전망보다는 통화정책 정상화 시점과 강도가 생각보다 빠르고 강할지도 모른다는 우려에서 비롯됐다"며 "일시적 인플레이션에도 정부의 대규모 자극으로 완전고용 달성이 빨라질 경우 연준의 평균물가목표제에 입각한 인내심 약속이 어그러질 수 있기 때문"이라고 설명했다.

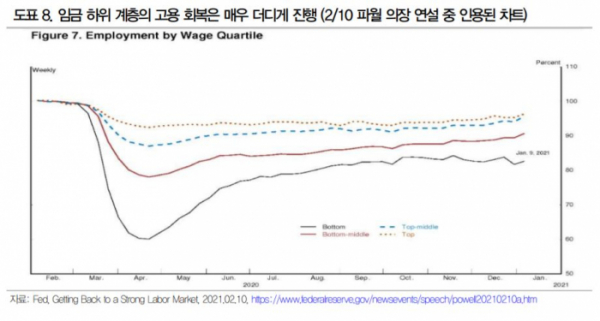

이에 취약부문 고용 회복을 통화정책 관건으로 꼽았다. 해당 계층의 소비 성향 회복이 곧 '리플레이션(디플레이션에서 벗어났지만 심각한 수준의 인플레이션까지는 도달하지 않은 상태)'을 일으킬 수 있다는 기대감에서다.

백 연구원은 "미 연준이 향후 통화정책 정상화를 진행하는 데 있어 취약 부문 일자리 회복을 중요하게 고려할 것으로 본다"며 "미국은 서비스업 비중이 크기 때문에 인건비가 주된 투입 요소다. 근원인플레이션을 전망할 때도 서비스 부문 임금 상승률을 중요한 고려 요인으로 삼고 있다"고 설명했다.

그러면서 "인플레이션이나 공식 실업률, 성장률 같은 헤드라인 지표보다 소득 하위 계층 일자리 수, 흑인ㆍ히스패닉계 실업률, 광의의 실업률(U6) 등 같은 지표의 개선 여부가 중요한 의사결정 도구로 활용될 것"이라고 전망했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[채권전략] 국내외 채권시장 모두 혼조세 마감…'레드스윕' 유의](https://img.etoday.co.kr/crop/85/60/2102591.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)