▲DB금융투자

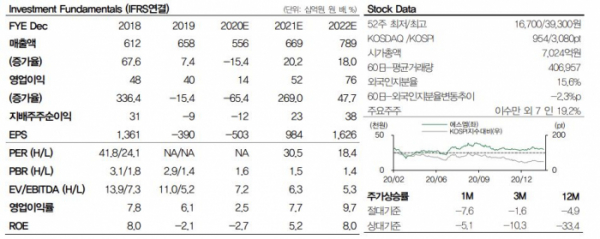

DB금융투자는 23일 에스엠에 대한 투자의견은 ‘매수’를 유지, 목표주가는 3만6000원으로 하향 조정했다고 밝혔다. 올해 예상 실적 기준에 과거 에스엠의 영업이익이 전년 대비 개선됐던 해(2012년ㆍ2015ㆍ2018년)의 평균 주가수익비율(PER) 37배를 적용한 값이다.

황현준 DB금융투자 연구원은 “지난해 에스엠의 실적은 매출액 5563억 원, 영업이익 140억 원으로 전년 대비 각각 15%, 65% 감소했을 것으로 보인다”면서 “신종 코로나바이러스 감염증(코로나19) 여파로 오프라인 공연이 불가한 상황에서 연간 국내 발매 음반 판매가 893만 장에 달하며 영업이익이 개선되나 해외 활동 부재로 일본 자회사ㆍ드림메이커가 적자 전환하고 C&Cㆍ기타 자회사도 부진함에 따라 실적이 악화된 것으로 보인다”고 설명했다.

다만 올해는 NCT, 샤이니 등을 기반으로 음반 판매 호조세가 이어질 것이란 판단이 나온다. 22일 오후 6시 샤이니는 정규 7집 Don’t Call Me의 음원을 전곡 발표하면서 군 공백 이후 2년 6개월 만에 컴백했다.

황 연구원은 “하반기 오프라인 공연 재개, 자회사 개선 등을 고려한 올해 영업이익은 지난해보다 269% 증가할 것으로 보인다”면서 “그리고 해외 활동 정상화를 가정한 2022년 영업이익은 전년 대비 48% 확대될 것으로 전망, 에스엠은 올해부터 증익 구간에 진입했다”고 판단했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![[종합] 코스피, 외인·기관 ‘팔자’에 약세…코스닥 720선도 붕괴](https://img.etoday.co.kr/crop/85/60/2100876.jpg)

![[특징주] 노머스, 코스닥 입성 첫날 30% 넘게 급락…얼어붙은 IPO 시장](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)