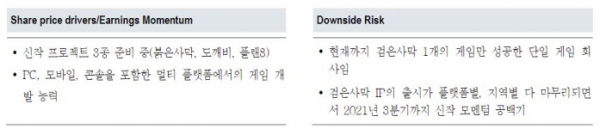

NH투자증권은 15일 펄어비스에 대해 검은사막의 북미 유럽지역 퍼블리싱(유통·서비스) 직접 하게 돼 실적개선이 기대되고 있다고 평가했다. 이에 목표주가를 20만 원에서 24만 원으로 상향 조정했다. 다만 투자의견은 '중립'을 유지했다.

안재민 NH투자증권 연구원은 "펄어비스는 검은사막 북미 유럽의 PC 버전을 내년 2월 25일부터 직접 퍼블리싱하기로 결정했다"면서 "회사의 올해 검은사막 PC 버전의 북미 유럽 매출을 약 624억 원으로 추정하는데, 2021년 퍼블리싱 전환 시 1003억 원으로 상승할 전망이며, 이에 따른 영업이익 개선도 나타날 것"이라고 예상했다. 안 연구원은 "검은사막의 게임 매출이 하락기에 진입했으나 이번 북미유럽 직접 퍼블리싱 전환으로 실적이 개선이 반영될 것"이라고 덧붙였다.

펄어비스를 대표하는 PC용 온라인 다중접속역할수행게임(MMORPG) '검은사막'은 카카오게임즈가 전신인 '다음게임' 시절부터 함께 준비해 2014년 12월 출시한 게임이다. 카카오게임즈는 '검은사막'의 국내·북미·유럽 지역 퍼블리싱을 모두 맡으며 상당한 이득을 누렸다.

지난주 플레이 영상이 공개된 새 MMORPG 게임 '붉은사막'의 글로벌 성과가 기대된다는 점도 긍정적이다. 다만 출시까지는 시간이 많이 남아 있는 상황이다. 안 연구원은 "PC와 콘솔을 기반으로 한 검은사막은 향후 모바일까지 플랫폼을 확장하며 동사의 새로운 IP(지적재산권)로서 자리매김할 전망"이라면서도 "신규게임인 붉은사막의 기대감이 조금씩 반영되겠지만 2021년 4분기로 예정돼있는 신작의 모멘텀을 벌써 반영하기에는 이르다"고 말했다.

최근 주가 상승으로 인해 밸류에이션이 높아진 점은 부담이다. 그는 "중국 판호 발급 기대감으로 주가가 상승하여 2021년 주가수익비율(PER)은 22.9배이며 당장 2021년 1분기 신작 출시를 앞둔 엔씨소프트(19.6배)와 컴투스(14.1배) 대비 밸류에이션이 높아졌다는 점은 부담스러운 상황"이라면서 투자의견 '중립'을 유지했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![[종합] 코스피, 외인·기관 ‘팔자’에 약세…코스닥 720선도 붕괴](https://img.etoday.co.kr/crop/85/60/2100876.jpg)

![[특징주] 노머스, 코스닥 입성 첫날 30% 넘게 급락…얼어붙은 IPO 시장](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[특징주] 클로봇, '로봇개' 美 트럼프 당선인 경호 임무 투입...국내 유통 등 독점판권 보유 부각](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[오늘 신상]삼성화재 "고령자 비상제동장치 달면 보험료 2.7% 할인"](https://img.etoday.co.kr/crop/85/60/2100842.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)