국내총생산(GDP) 대비 가계부채비율 증가세가 다른 국가들에 비해 여전히 빠른 것으로 나타났다. 가계부채 증가폭은 감소하고 있지만 GDP가 부진하면서 전체 부채비율 역시 높아지고 있다는 설명이다.

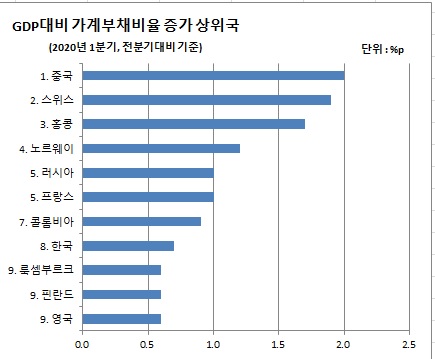

15일 국제결제은행(BIS)에 따르면 올 1분기(1~3월) 한국 GDP 대비 가계부채비율은 95.9%로 전기 대비 0.7%포인트 늘었다. 이는 BIS가 집계한 43개국 가운데 중국(2.0%P), 스위스(1.9%P), 홍콩(1.7%P), 노르웨이(1.2%P), 프랑스(1.0%P), 러시아(1.0%P), 콜롬비아(0.9%P)에 이어 여덟 번째로 큰 상승폭이다.

다만 지난해 4분기 상승폭(1.6%P)에 비하면 그 규모는 줄었다. 한국은 2015년 1분기 80.1%를 기록하며 전기 대비 보합을 기록한 이후 올해까지 20분기 연속 가계부채비율이 오르고 있다. 특히 2018년 2분기(90.2%)부터는 90%대에 진입한 상태다.

주요국 가운데는 일본이 59.3%를 기록해 전기 대비 0.2% 포인트 증가했고, 미국은 75.2%로 보합을 기록했다.

조영무 LG경제연구원 연구위원은 "집값이 오른 요인이 있다"며 "전세자금 대출 또한 정부 제한조치 발표에 앞서 대출을 받으려는 사람들이 선반영된 부분이 있다"고 분석했다. 이어 "코로나19 영향도 있었을 것으로 본다"며 "1분기 소득이 부족한 부분을 주담대로 빌렸을 가능성이 있는 반면, 다른 나라의 경우 해당 시기가 코로나19 여파가 피크로 가기 전이기 때문에 (국가간) 시차가 있었을 것"이라고 설명했다.

다만 한국은행 관계자는 “가계부채 증가폭은 2017년 이후 많이 낮아져 왔다”며 “(GDP 대비 부채비율이 상승하는 것은) 분모인 GDP가 부진한 것에 따른 효과”라고 설명했다. 이어 “가계부채는 주로 고신용자가 갖고 있으며 취약차주 부담도 크지 않다”며 “부채비율 자체는 높지만 이에 따른 가계 부실 가능성은 높지 않다”고 전했다.

한편, GDP 대비 민간신용 비율은 201.0%를 기록하며 사상 처음으로 200%를 돌파했다. 이는 가계와 기업 신용 규모가 전체 경제주체가 창출하는 부가가치보다 두 배 이상 많다는 것을 의미한다. 민간신용 비율은 2017년 4분기 182.0%를 기점으로 9개 분기째 상승 중이다.

![부동산 PF 체질 개선 나선다…PF 자기자본비율 상향·사업성 평가 강화 [종합]](https://img.etoday.co.kr/crop/140/88/2101720.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![전기차 수준 더 높아졌다…상품성으로 캐즘 정면돌파 [2024 스마트EV]](https://img.etoday.co.kr/crop/140/88/2102282.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2102283.jpg)

![[종합] ‘공직선거법 위반’ 김혜경 벌금 150만원…法 “공정성·투명성 해할 위험”](https://img.etoday.co.kr/crop/140/88/2102280.jpg)

![이혼에 안타까운 사망까지...올해도 연예계 뒤흔든 '11월 괴담' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101314.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)