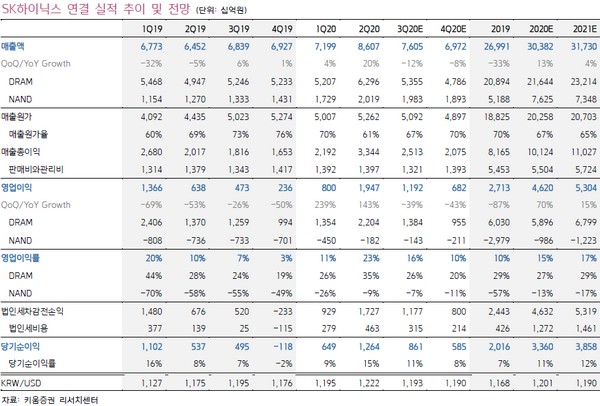

▲SK하이닉스 연결실적 추이 및 전망. (자료제공=키움증권)

키움증권 박유악 연구원은 “3분기 실적이 매출액 7.6조 원과 영업이익 1.2조 원을 기록하며, 당사 및 시장 기대치를 소폭 하회할 것”이라며 “노트북 수요가 예상치를 상회하고 있지만, 서버와 모바일의 수요 부진이 이어지고 있기 때문”이라고 판단했다.

박 연구원은 “4분기는 서버의 수요 부진이 예상보다 크게 나타나 DRAM의 가격 하락을 이끌 것으로 판단해 매출액 7.0조 원과 영업이익 6818억 원으로 분기 실적 감소세가 지속할 것”이라며 “서버는 중국의 알리바바와 텐센트로부터의 수요 강세가 이어지고 있지만, 미ㆍ중 무역분쟁 심화에 따른 바이트댄스, 마이크로소프트, 구글의 투자 축소와 광고 수입 감소로 인한 페이스북의 투자 감소에 더욱 큰 영향을 받고 있다”고 분석했다.

그는 “그동안 당사가 우려해왔던 DRAM의 수요 악화와 가격 하락, 실적 기대치 하향 조정 등의 악재가 겹쳐서 나타나고 있는 시기인 만큼, 이제부터는 투자에 대한 시각을 연말 이후의 DRAM 업황 개선에 맞춰야 할 것”이라며 “긴 호흡으로 SK하이닉스에 대한 비중을 점차 확대해 나아가는 전략이 바람직한 시점”이라고 밝혔다.

![부동산 PF 체질 개선 나선다…PF 자기자본비율 상향·사업성 평가 강화 [종합]](https://img.etoday.co.kr/crop/140/88/2101720.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![전기차 수준 더 높아졌다…상품성으로 캐즘 정면돌파 [2024 스마트EV]](https://img.etoday.co.kr/crop/140/88/2102282.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2102283.jpg)

![[종합] ‘공직선거법 위반’ 김혜경 벌금 150만원…法 “공정성·투명성 해할 위험”](https://img.etoday.co.kr/crop/140/88/2102280.jpg)

![이혼에 안타까운 사망까지...올해도 연예계 뒤흔든 '11월 괴담' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101314.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![[종합] 교보생명, 3분기 누적 순익 1조 육박 "건강보험 판매 호조"](https://img.etoday.co.kr/crop/85/60/2039000.jpg)

![[급등락주 짚어보기] 미래에셋증권우, 그룹사 스페이스X 투자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2102410.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)