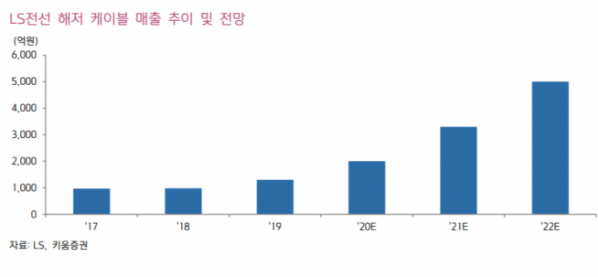

▲LS전선 해저 케이블 매출 추이 및 전망. (자료제공=키움증권)

키움증권은 3일 LS가 주력인 해저 케이블 및 초고압 케이블 매출 확대로 수익성이 개선될 것으로 전망하며, 목표주가를 6만2000원에서 7만 원으로 상향 조정하고 투자의견 매수를 유지했다.

키움증권은 LS가 올해와 내년 영업이익이 각각 4278억 원, 5181억 원을 기록할 것으로 전망했다. 이는 전년 대비 각각 22%, 21% 상승이 예상되는 수치다.

키움증권 김지산 연구원은 “글로벌 신규 해상 풍력 시장은 2025년까지 연평균 23% 성장해 2025년에는 20GW를 넘어서고 2030년에는 32GW에 도달할 것”이라며 “특히 아시아가 성장을 주도하는 과정에서 LS전선의 수혜가 클 것”이라고 전망했다.

김 연구원은 “향후 대만 3라운드 해저 케이블 규모는 1조 원을 넘어설 것이고 이는 LS전선의 단독 수주 가능성이 크다”며 “한국에서도 그린뉴딜 정책을 계기로 속도를 내는 과정에서 LS전선이 해저 케이블 공급을 주도할 것”이라고 내다봤다.

또한 동 가격 상승세도 우호적이라고 평가했다. 그는 “동 가격의 상승세가 이어지고 있어 전선, I&D, 동 제련 부문의 실적 전망이 우호적으로 변화하고 있다”며 “특히 동 재고를 후입선출법으로 평가하는 Superior Essex의 재고자산평가이익이 클 것”이라고 예상했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

!['트럼프 랠리'에 8만9000달러 넘어선 비트코인, 어디까지 갈까 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100928.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![[글로벌마켓 모닝 브리핑] ‘트럼프 랠리’에 기록 대행진…다우 사상 첫 4만4000선 돌파](https://img.etoday.co.kr/crop/140/88/2100761.jpg)

![[특징주] 삼성출판사 ‘핑크퐁 공룡유치원’ 넷플릭스 키즈 1위 소식에 급등](https://img.etoday.co.kr/crop/85/60/2100940.jpg)

![[오늘 신상] 고려저축은행, 최대 연 6% 적금 2종 출시](https://img.etoday.co.kr/crop/85/60/2100929.jpg)

![[오늘 신상]케이뱅크, 대구 소상공인 위한 보증서대출 출시](https://img.etoday.co.kr/crop/85/60/2100922.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![대장동 배임·성남FC 뇌물 1심 속행 공판 출석하는 이재명 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2100957.jpg)