중도에 해지하면 납입한 보험료를 못 돌려받지만 완납하면 40% 이상을 더 받는 '무(저)해지 환급' 보험상품에 대한 불완전판매 우려가 커지면서 해당 상품이 절판을 앞두고 있다.

30일 생명보험업계에 따르면 현행 무(저)해지 환급 보험상품 판매를 금지하는 보험업감독규정 개정을 앞두고 해당 상품을 취급하는 보험사들이 판매 중단 일정을 확정했다. 보험사들은 이르면 다음 달 중 판매를 중단할 계획이다.

NH농협생명보험은 다음달 1일까지만 무해지 환급금 상품을 판매하기로 했고, 미래에셋생명과 라이나생명은 새 규정 시행에 맞춰 판매를 중단한다.

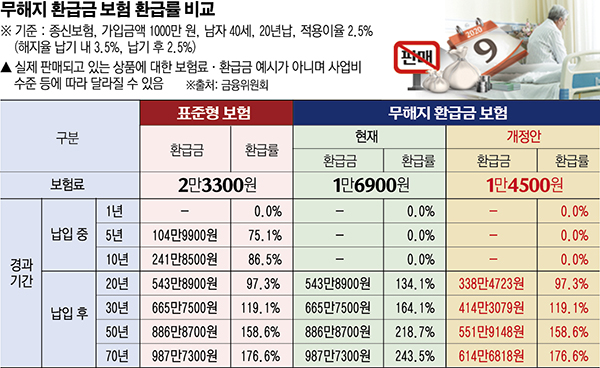

무해지형이나 저해지형은 보험료 납입 기간에 중도 해지를 하면 납입 보험료를 한 푼도 돌려받지 못하거나 극히 일부만 받는 상품이다. 대신 납입기간을 채우면 표준형보다 40% 이상 더 많은 환급금을 받는다. 무해지 상품은 해지 환급금을 안 주는 대신 보험료도 표준형보다 20∼30% 더 저렴하다.

보장액수가 같은 무해지형 상품은 한 달 보험료가 저렴하지만 5년 만에 해지하면 보험료를 한 푼도 돌려받지 못한다. 20년 완납 후에는 표준형 상품의 경우 낸 보험료의 97.3%를 지급받는 데 비해 무해지형은 134.1%를 받을 수 있다.

중간에 보험을 깨지 않는 가입자에게는 유리하지만, 형편이 나빠져 중도에 해지하는 소비자는 큰 손실을 보는 구조다. 이 때문에 일부 보험설계사와 대리점이 무해지 상품을 고금리 저축성 상품인 양 판매하면서 불완전판매 민원도 많이 제기됐다.

금융위원회는 불완전판매 우려가 커지자 완납 후 환급률이 표준형보다 더 높은 현행 무해지 상품을 금지키로 한 것이다.

무해지형 보험이 금지된다는 소식에 보험사들 관련 상품 판매 실적이 전달보다 크게 증가했다. 보험사 관계자는 "당국으로부터 '절판 마케팅'을 벌인다는 지적을 받을 수도 있어 무해지 상품에 관한 언급을 자제하는 분위기"라고 말했다.

중소 생보사들은 당국의 우려를 이해하지만 상품 자체를 퇴출하는 것은 과도하다는 반응을 보였다.

생보사의 한 관계자는 "보험 한 개 정도는 가능한 한 오래 유지해 환급을 받으려는 소비자들의 선택권이 없어지는 것"이라며 "무해지 상품을 판매하는 보험사라면 정부 방침을 과도한 규제로 여길 것"이라고 말했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 삼성생명 "주식·금리 리스크에도 자본건전성 이상 無"](https://img.etoday.co.kr/crop/85/60/2076707.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 국내 희토류 관련주, 미-중 반도체 패권 기술 경쟁에 급등](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)