NH투자증권은 네오위즈에 대해 23일 하반기 성수기 진입에 이어 다수 신작 출시로 주가 모멘텀을 극대화할 전망이라며 투자의견 ‘매수’, 목표주가 3만2000원으로 상향 조정했다.

안재민 연구원은 “1분기 양호했던 웹보드 게임 매출이 2분기에도 이어지고 있는 것으로 판단하며, 규제 완화 이슈로 2분기에도 양호한 실적 성장을 보일 전망”이라며 “2분기 예상 매출액은 전년 동기 대비 13.2% 증가한 679억 원, 영업이익은 49.2% 늘어난 138억 원으로 시장 기대치를 웃돌 것으로 보인다”고 내다봤다.

안 연구원은 “특히 웹보드 게임 매출은 1분기에 이어 2분기에도 직전 분기 대비 10% 이상 성장이 예상된다”며 “코로나19 영향으로 웹보드 게임 시간이 늘어났고, 4월 규제 완화 이후 5월부터 ARPU(서비스 가입자당 평균 수익) 상승에 따른 매출 성장이 나타나 비수기인 2분기에도 성장이 예상된다”고 분석했다.

그는 “해외 매출은 전년 동기 대비 13.8% 줄어든 227억 원 수준을 예상하는데, 일본 검은사막의 퍼블리싱 중단으로 매출 감소가 불가피하다”면서도 ”퀘스트게임즈 연결 편입과 브라운더스트 매출 회복, 킹덤오브히어로 대만 출시 등으로 감소폭은 제한적일 것으로 판단한다”고 설명했다.

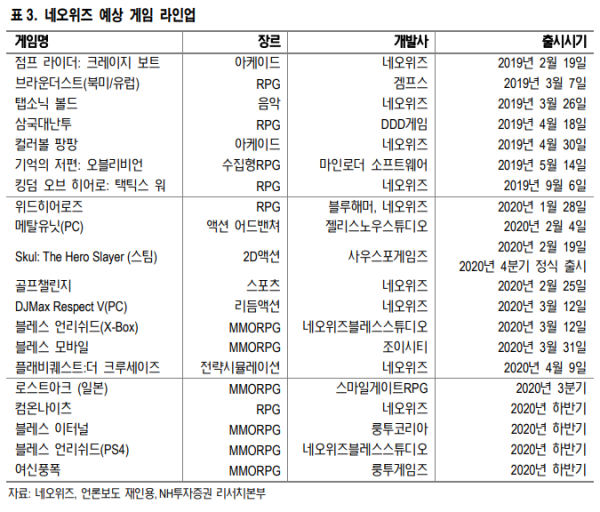

이어 “하반기 웹보드는 성수기 시즌에 돌입하면서 다시 매출 성장을 보일 전망이다”며 “하반기에는 다수의 신작 게임이 예정됐는데, 스컬(글로벌 정식버전), 여신풍폭(중국), 로스트아크(일본), 블레스언리쉬드(PS4) 등 해외 출시를 준비하고 있다”고 덧붙였다.

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2102822.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[ENG/SUB]'뉴 클래식' 내세운 베몬(BABYMONSTER), YG 선배 걸그룹들과 무엇이 달랐나?#drip #clikclak [컬처콕 플러스]](https://i.ytimg.com/vi/bq-OCu_Uy8E/mqdefault.jpg)

![[오늘의 주요공시] 휴니드·문배철강·NI스틸 등](https://img.etoday.co.kr/crop/85/60/2102401.jpg)

![[장외시황] 에스엠랩, -15.79% 하락](https://img.etoday.co.kr/crop/85/60/2102843.jpg)

![[종합] 코스피 결국 하락 마감 코스닥은 상승세 지켜...삼성전자 7%대↑](https://img.etoday.co.kr/crop/85/60/2101138.jpg)

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/300/170/2102663.jpg)

![내년부터 배달앱 중개 수수료 2.0~7.8%로 '차등화' [포토]](https://img.etoday.co.kr/crop/300/190/2102947.jpg)