▲덕산네오룩스 분기별 실적 추이.

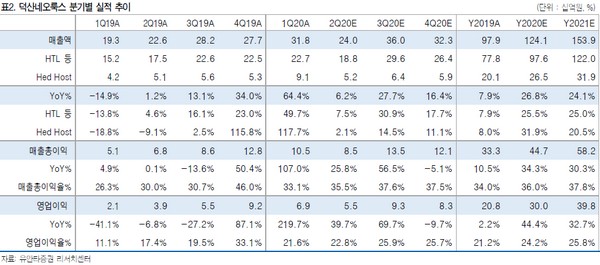

유안타증권 김광진 연구원은 “올해 예상실적은 매출액 1241억 원, 영업이익 300억 원으로 하반기 실적 성장 폭이 클 것”이라며 “하반기 갤럭시 노트20 시리즈를 시작으로 갤럭시 폴드2, 아이폰 12시리즈 등 다수의 신규 플래그십 모델 출시 예정이고, 코로나19로 인해 억눌렸던 교체 대기 수요까지 반영됨에 따라 삼성디스플레이의 가동률은 높은 수준까지 올라올 것으로 판단된다”고 말했다.

김 연구원은 “BOE, CSOT, Tianma 등 중국 향 매출 확대도 주목할 필요가 있는데 중국 고객사 향 매출은 2018년 140억 원, 2019년 200억 원, 올해 270억 원 수준으로 증가할 것”이라며 “특히 내년 갤럭시S 시리즈 1개 모델과 아이폰13 시리즈 1개 모델 진입 가능성 큰 BOE 향 소재 공급이 확대될 것”이라고 예상했다.

그는 “코로나19 영향에도 올해 사상 최대 실적 달성이 예상되는 덕산네오룩스에 대해 투자의견과 목표주가를 유지한다”며 “중장기적으로 삼성디스플레이의 LCD 라인 셧다운 및 OLED 사업 집중, 중국 패널업체들의 플렉서블 OLED 투자 확대 기조 고려 시 글로벌 패널 시장 내 OLED 비중은 지속 증가할 것으로 예상해 덕산네오룩스 실적도 동반해 지속 성장할 것”이라고 밝혔다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

!['흑백요리사', 단순한 '언더독 반란 스토리'라고? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2080173.jpg)

![정부 '사이버안보 강국' 외침에도...국회 입법 '뒷짐' [韓 보안사업 동상이몽]](https://img.etoday.co.kr/crop/140/88/2080296.jpg)

![“이번엔 반드시 재건축”…막판 동의율 확보 경쟁 ‘치열’ [막오른 1기 신도시 재건축①]](https://img.etoday.co.kr/crop/140/88/2080278.jpg)

![[종합] 뉴욕증시, 경기둔화 우려에도 빅컷 랠리 재개…다우 0.15%↑](https://img.etoday.co.kr/crop/140/88/2080358.jpg)

![엔비디아는 AI시대 철로 설치 중, 본격 광풍을 결정하는 '이것' / 국내증시 10월은 '이렇게' 대응하세요 [찐코노미]](https://i.ytimg.com/vi/a0Fv6HT8Yzs/mqdefault.jpg)

![“중국, 추석 여행·소비 데이터 무난…국경절 연휴 기대”[차이나 마켓뷰]](https://img.etoday.co.kr/crop/85/60/2080381.jpg)

![[환율전망] “달러 강세 전환 및 역내 달러 매수 우위 영향…1330원 후반 등락 예상”](https://img.etoday.co.kr/crop/85/60/2079029.jpg)

![[오늘의 투자전략] 국내 증시 상승 출발 전망...업종별 차별화 장세](https://img.etoday.co.kr/crop/85/60/2079014.jpg)

![[오늘의 증시 리포트] 삼성전자, 레거시 약세 불가피…파운드리 가동률 하락 염두](https://img.etoday.co.kr/crop/85/60/2074064.jpg)

!['흑백요리사', 단순한 '언더독 반란 스토리'라고? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2080173.jpg)

!['빚 못갚는 자영업자 증가' [포토]](https://img.etoday.co.kr/crop/300/190/2080246.jpg)