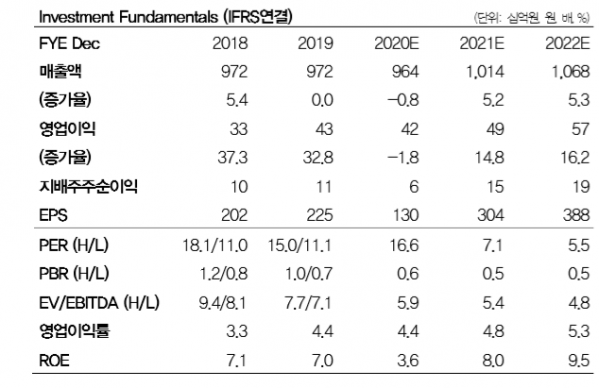

DB금융투자는 29일 태평양물산에 대해 “보수적 접근이 필요한 시기”라며 목표주가를 기존 4200원에서 2800원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

박현진 DB금융투자 연구원은 “글로벌 코로나19 확산 영향으로 주요 바이어들의 영업 차질이 이어지면서 2분기와 3분기 의류 OEM 기업들의 실적 변동성이 높아지고 있다”며 “실제로 업계에서는 4~5월 수주 물량의 선적이 지연되는 사례가 빈번한 것으로 파악되고 있어 6월 선적 여부가 2분기 실적에 상당히 영향을 미칠 것”이라고 전망했다.

박 연구원은 “시즌별 아이템의 차이가 클수록 수주의 어려움이 클 것”이라면서도 “다만 이 회사는 우븐류 등의 기능성 소재 의류 생산 비중도 높게 유지되고 있어 캐주얼 니트 OEM사보단 안정적 수주 패턴이 예상된다”고 내다봤다.

그는 “방호복이나 마스크 생산 혹은 리패키징으로 기존의 수주 물량 감소가 일부 수주건의 감소분을 대체할 수 있을 것으로 보이지만, OEM 매출과 이익이 지난해 같은 기간보다 성장하기는 한계가 있다”며 “방호복이나 마스크 공급의 증가로 위생용품 수주 단가가 하락하고 있는 것으로도 보여 관련 수주에만 의존하기엔 부담이 크다”고 분석했다.

이어 “2분기 OEM 달러 매출은 지난해 같은 기간보다 10% 이상 감소할 것으로 예상하며 우모 매출도 수요가 둔화함에 따른 매출 감소가 불가피해 보인다”며 “하반기 OEM 실적 개선은 코로나19 확산세가 현저히 낮아진다는 가정으로, 현재로썬 전제 자체가 무리 있어 보이기도 한다”고 덧붙였다.

또 “매크로 상황을 봐가며 추정치의 추가 조정 가능성 있다고 판단되며, 과도한 차입금이 COVID-19 위기 대응에 도움이 되지 않을 수 있어 당분간 보수적 접근이 필요한 시기”라고 설명했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 코스피·코스닥 동반 하락세...코스피 2400선 무너져](https://img.etoday.co.kr/crop/85/60/2101152.jpg)

![[특징주] LG에너지솔루션, 트럼프 IRA 폐지 계획에 40만원대 깨져](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[특징주] 이차전지株, 10% 넘게 개장 직후 급락…美 전기차 세액공제 폐지 영향](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 삼성전자 '5만전자' 회복…2%대 강세](https://img.etoday.co.kr/crop/85/60/2102181.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)