삼성증권이 20일 한국타이어앤테크놀로지에 대해 5월 이후 수요 회복세에 따라 실적도 개선될 전망이라고 판단했다. 목표주가는 기존 2만2000원에서 2만9000원으로 상향하고, 투자의견 매수를 유지했다.

임은영 삼성증권 연구원은 현재 주가에 대해 “2017년 7월 고점을 기록한 이후 지난 3년간 77% 하락했다”며 “부진한 수요와 유통망과 헤게모니 싸움, 지배구조 등 악재가 겹친 결과”라고 말했다.

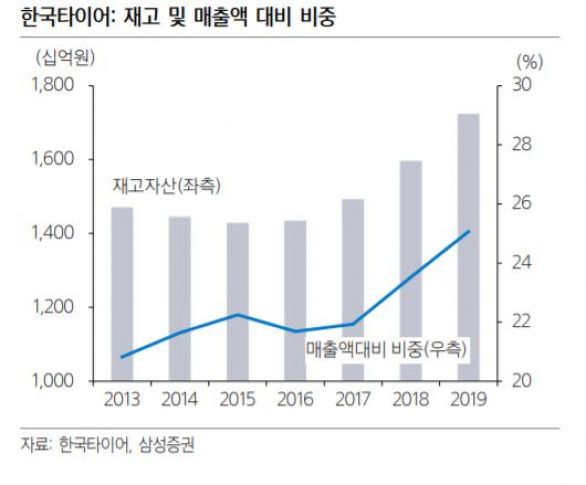

임 연구원은 “수요가 오는 5월 이후부터 점진적으로 회복되고 유통망 이슈도 해결된다면 2분기를 저점으로 실적 회복이 예상된다”면서 “3~4년의 타이어 교체 주기에 따라 회사는 딜러 점을 통해 유통을 확대하고 있다”고 설명했다.

이어 “2분기 이후 제품가격과 투입원가의 스프레드 확대 수혜를 염두에 둔다면 현재는 매수기회가 될 것”이라고 덧붙였다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

!['농협은행'·'거지가 되'…Z세대의 말하기 문화?①[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079339.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![“AI·카메라 컨트롤 기능 기대감”…아이폰16 출시 첫날 ‘북적’ [르포]](https://img.etoday.co.kr/crop/140/88/2079108.jpg)

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![[주간증시전망] 美 빅컷 무난히 소화…마이크론 실적, 반도체 업황 풍향계](https://img.etoday.co.kr/crop/85/60/2078899.jpg)

![[베스트&워스트] 젬백스, GV1001 임상 2상 결과 발표 임박에 49% ↑](https://img.etoday.co.kr/crop/85/60/2079475.jpg)

![[베스트&워스트] 유한양행, 미 제약사 HIV 원료의약품 공급에 16.32% ↑](https://img.etoday.co.kr/crop/85/60/2079473.jpg)

![“韓 경제 역동적 성장 위해 여성 경제활동 참여 확대해야” [2024 여성금융인 국제콘퍼런스]](https://img.etoday.co.kr/crop/85/60/2079359.jpg)

![[오늘의 주요공시] LIG넥스원·유한양행 등](https://img.etoday.co.kr/crop/85/60/2074441.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![여성금융인 국제 콘퍼런스, 행사 요약하는 조경선 여성금융인네트워크 운영위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2079429.jpg)