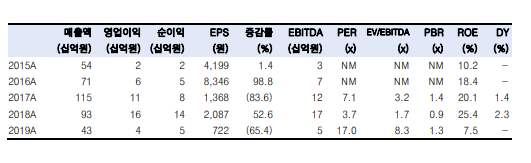

한국투자증권은 디바이스이엔지에 대해 올해 매출액과 이익 부문에서 모두 사상 최대치를 기록할 것이라고 예상했다. 투자의견, 목표주가는 제시하지 않았다.

김정환 연구원은 “작년 말 수주잔고는 658억 원으로, 올해 1~4월 공시한 장비 수주액 총 1172억 원 중 80% 이상 올해 매출로 인식될 것을 감안하면 2020년 매출액과 이익 모두 사상 최대를 예상한다”라고 분석했다 .

김 연구원에 따르면 디바이스이엔지가 공급하는 디스플레이 장비의 경우 전량 중국향 OLED용 마스크 세정장비로, 작년 하반기부터 점유율 100%를 차지한다.

그는 “현지 패널업체들이 우려하는 환경안전문제를 최소화한 최신 장비가 신규 OLED 라인 투자에 채택되고 있다”라며 “내년 초에는 삼성디스플레이의 플렉서블 OLED 신규 투자도 예상돼 수주 상황은 내년까지 우호적일 전망”이라고 짚었다.

이어 “올해 예상 순이익 기준 현재 주가는 PER 5배로 저평가 상태”라며 “순이익은 전년대비 약 4배 증가할 전망이어서 실적 모멘텀도 예상한다. 중장기적으로는 세정약품 사업이 가시화하면 소재 업체로서의 재평가될 것으로 보인다”고 말했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[특징주] LG에너지솔루션, 트럼프 IRA 폐지 계획에 40만원대 깨져](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[특징주] 이차전지株, 10% 넘게 개장 직후 급락…美 전기차 세액공제 폐지 영향](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 삼성전자 '5만전자' 회복…2%대 강세](https://img.etoday.co.kr/crop/85/60/2102181.jpg)

![[오늘의 증시리포트] 삼양식품, 내년 증설 이후 돋보일 성장성](https://img.etoday.co.kr/crop/85/60/2102601.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)