▲슈프리마 연간 매출액과 영업이익 추이 및 전망.

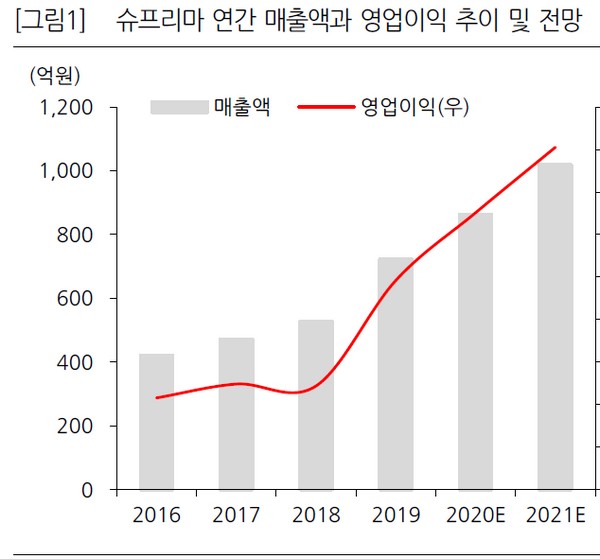

한화투자증권 김동하 연구원은 “2020년 실적은 매출액 863억 원, 영업이익 326억 원, 당기순이익 307억 원으로 전망한다”며 “주요 실적 개선 요인은 얼굴인식 제품 판매 증가 및 제품 고급화에 따른 제품 믹스 개선 흐름 지속, 신규 사업 확대 등에 따른 바이오인식 시스템의 성장세 확대”라고 설명했다.

김 연구원은 “수익성 개선의 핵심인 바이오사인의 성장 모멘텀도 여전히 유효하다”며 “FoD 시장 성장, 슈프리마가 강점을 지닌 초음파 방식 선호도 상승으로 인한 글로벌 업체들의 채택 가능성, 세대 진화에 따른 ASP 상승 등이 점차 가시화될 것으로 기대되기 때문”이라고 밝혔다.

그는 “로열티 사업인 바이오사인의 이익 비중 상승, 낮은 주가 멀티플 등을 고려하면 최근 주가 상승은 밸류에이션 재평가보단 정상화 과정에 불과한 것으로 판단한다”고 덧붙였다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 코스피·코스닥 동반 하락세...코스피 2400선 무너져](https://img.etoday.co.kr/crop/85/60/2101152.jpg)

![[특징주] LG에너지솔루션, 트럼프 IRA 폐지 계획에 40만원대 깨져](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[특징주] 이차전지株, 10% 넘게 개장 직후 급락…美 전기차 세액공제 폐지 영향](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 삼성전자 '5만전자' 회복…2%대 강세](https://img.etoday.co.kr/crop/85/60/2102181.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)