로체시스템즈가 실적 부진을 딛고 성장세를 회복할 전망이다. 지난해 전방산업 투자가 축소됐지만, 올해 초 삼성디스플레이향 계약 소식을 알리며 수주 잔고도 회복세를 보이고 있다. 한편 삼성디스플레이가 QD(퀀텀닷) 디스플레이 사업 본격화에 나서면서 수혜 기대감도 커지고 있다.

로체시스템즈는 1997년 설립된 반도체 및 디스플레이 이송 장비 전문 업체다. 주력 장비는 디스플레이 패널 이송시스템, FPCB 벤딩, 레이저 글라스 컷팅 장비, 웨이퍼 이송시스템 등이 있다. LCD 및 반도체 생산 공정 중에서 LCD 및 반도체 웨이퍼를 이송하는 데 주로 사용되는 설비를 납품하고 있다.

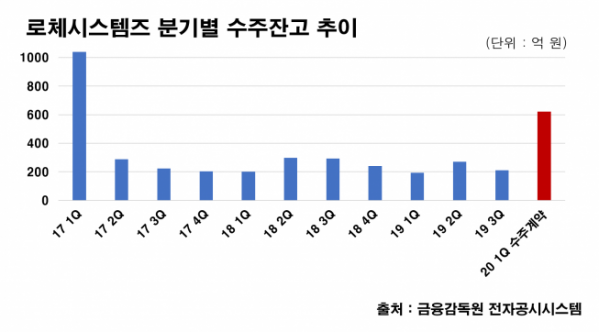

29일 금융감독원 전자공시에 따르면, 로체시스템즈는 이번 달에만 3건의 수주 계약 소식을 공시했다. 해당 계약은 제조 장비 공급 건으로 총 622억 원 규모다. 최근 매출액 대비 84% 수준이며 거래상대자는 삼성디스플레이다. 회사는 삼성디스플레이와 장비 검증 완료 및 양산 적용으로 파트너십을 지속해서 유지하고 있다.

이번 수주를 발판삼아 올해 실적은 청신호가 예상된다. 2017년 사상 최대 매출을 기록했지만 이후 실적 내림세를 보이고 있다. 최근 5년간 매출 추이를 보면, 매출액은 2014년 352억 원→2016년 989억 원→2017년 3370억 원으로 증가했지만 2018년 740억 원으로 급감했다. 영업이익은 2014년 -38억 원→2016년 46억 원→2017년 21억 원→2018년 -10억 원을 기록했다.

2017년에는 삼성디스플레이향 최대 수주로 매출액이 대폭 증가했지만, 영업이익은 오히려 전년 실적 절반에도 미치지 못한 성적을 받았다. 2017년 신규 프로젝트와 관련된 시행착오 비용이 발생하면서 수익성이 부진한 것으로 해석된다. 또 2018년엔 삼성디스플레이 투자 축소로 수주 감소세에 시행착오 비용도 지속되면서 실적은 내림세를 보였다.

하지만 올해는 전방산업의 투자회복에 따라 성장세를 회복할 전망이다. 최근에 체결된 계약 모두 연내 납품 사업으로 올해 매출에 반영될 예정이다. 이번 수주 공시뿐만 아니라 작년 이월잔고(3분기 기준 잔액 212억 원)를 고려하면 800억 원 이상의 매출 재원을 확보할 것으로 추정된다. 이는 2018년 매출액(별도 기준) 740억 원을 뛰어넘는 수준이다.

전방산업의 업황 개선도 긍정적 영향을 미칠 것으로 보인다. 증권업계는 올해 삼성디스플레이의 QD(퀀텀닷)-OLED(유기발광다이오드) 전환투자와 베트남 후공정 모듈투자 등이 늘면서 로체시스템즈의 수혜를 예상하고 있다. 삼성디스플레이는 지난 22일 조직개편과 보직인사를 단행하면서 QD(퀀텀닷) 디스플레이 사업 담당 조직을 신설에 나섰다. 또 2025년까지 차세대 디스플레이 사업에 총 13조1000억 원을 신규 투자하겠다고 발표한 바 있다.

한동희 키움증권 연구원은 “주력고객사의 QD-OLED 신규라인 및 베트남 후공정 라인 투자 등 전방 투자가 진행되기 시작되는 가운데 고성장과 포트폴리오 다변화에 따른 리레이팅을 기대한다”며 “폴더블 등 폼팩터 변화 및 고객사 모델 변화 등으로 베트남, 중국 라인의 후공정 투자의 수혜가 본격적으로 시작될 것”이라고 내다봤다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

!['트럼프 랠리'에 8만9000달러 넘어선 비트코인, 어디까지 갈까 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100928.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![[글로벌마켓 모닝 브리핑] ‘트럼프 랠리’에 기록 대행진…다우 사상 첫 4만4000선 돌파](https://img.etoday.co.kr/crop/140/88/2100761.jpg)

![[특징주] 삼성출판사 ‘핑크퐁 공룡유치원’ 넷플릭스 키즈 1위 소식에 급등](https://img.etoday.co.kr/crop/85/60/2100940.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![비트코인 사상 최고가 행진... 9만 달러선 코앞 [포토]](https://img.etoday.co.kr/crop/300/190/2101004.jpg)