싸이맥스가 부진한 실적을 딛고 올해 성장세를 회복할 전망이다. 지난해 반도체 전방산업의 침체로 실적 하락세를 보였지만, 주요 매출처인 삼성전자가 올해 신규투자에 나서면서 수혜를 입을지 이목이 쏠린다.

싸이맥스는 반도체 웨이퍼 이송장비 전문업체로 반도체 장비 매출 비중은 65% 수준이다. 최종고객사는 삼성전자, SK하이닉스로 특히 삼성전자의 비중은 90%가량으로 압도적이다. 하지만 2018년 3분기를 기점으로 반도체 수출이 가파르게 감소하면서 전방산업이 침체에 빠지자 여파를 피하지 못했다.

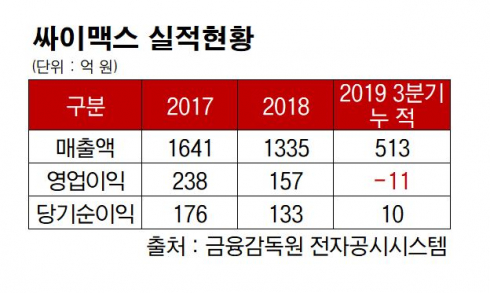

17일 금융감독원 전자공시에 따르면, 싸이맥스는 작년 상반기부터 영업손실을 기록하고 있다. 작년 상반기 영업손실 9억 원을 기점으로 3분기에는 11억 원을 기록해 적자 폭을 키워왔다. 3분기까지 매출액은 513억 원으로 지난해 같은 기간보다 55% 급감했다. 당기순이익은 10억 원으로 2017년 대비 10분의 1도 미치지 못하는 수준이다.

하지만 증권가는 전방산업의 투자 회복으로 올해 싸이맥스의 성장세 회복을 주목하고 있다. 삼성전자는 올해 시안 2차 투자ㆍ평택 P2 신규투자ㆍP1 미세 공정화(Tech Migration)를 계획한 바가 있다. 싸이맥스의 장비들은 공정 장비와 연결돼 하나의 클러스터 형태로 납품한다. 최종 고객사의 CAPA 투자 일정과 실적이 동행하는 추세를 보여 올해 실적 회복이 기대되는 배경이다.

김광진 케이프투자증권 연구원은 “일반적으로 100K/월 규모의 CAPA 투자 시 약 500억 원 수준으로 신규 수주가 가능하다”며 “내년 반도체 부문에서만 950억~1050억 원 수준의 매출 달성 가능할 것”으로 추산했다. 또 “Fo-PLP 투자 수혜 기대감도 여전히 유효하다”며 “삼성전기의 Fo-PLP라인 투자 당시 약 200억 원 수준의 EFEM 납품 이력을 보유한 바가 있어 내년 투자 가시화 시 수혜가 유력하다”고 설명했다.

한편 최근 반도체용 로봇사와 합병을 추진하면서 중단기적 실적 회복에도 긍정적인 영향을 미칠 전망이다. 회사는 지난달 31일 이사회에서 사이보그랩과 소규모 합병 승인을 받았다고 공시했다. EFEM과 같이 공급하는 자동화 장비인 경우, 산요ㆍ가와사키 등 다수의 일본 업체들과 경쟁이 치열하다. 회사는 국내 로봇사와 합병해 국산화 기조에 합류하고, 제품 완결성도 높여 시장경쟁력을 강화할 계획이다.

회사 관계자는 “작년 전방산업의 부진으로 상반기ㆍ3분기 적자를 기록했지만 4분기 삼성전자의 시안 투자로 올해 연간 기준 흑자전환이 확실하다”고 밝혔다. 이어 “PLP나 추가적인 비메모리 투자까지 더해진다면 1000억 원대 종반까지 기대할 수 있지만 아직은 불투명한 상태로, 올해는 1000억 원대 매출을 기대한다”고 말했다.

아울러 이번 합병에 대해선 “사이보그랩은 반도체 이송장비 관련 기술을 보유했을 뿐만 아니라 기타 로봇 핵심 기술을 보유한 회사로 향후 사업 영역 확대에도 긍정적인 영향을 미칠 것”이라며 “사이클 테스트 및 안정화 기간을 거쳐 내년부터 가시적인 실적을 낼 전망”이라고 덧붙였다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

!["자기자본비율 20%로 올려…금융사도 장기임대주택사업 참여" [부동산PF 개선]](https://img.etoday.co.kr/crop/85/60/2101855.jpg)

![[오늘의 증시리포트] "엘앤에프, LG엔솔 수요 증가 최대 수혜주…목표가↑"](https://img.etoday.co.kr/crop/85/60/2101888.jpg)

![[채권전략] 채권시장, 장기채 상승하며 베어 스티프닝…환율 영향 주시](https://img.etoday.co.kr/crop/85/60/2101311.jpg)

![[오늘의 투자전략] 기술적 반등 시도 전망…원달러 환율이 관건](https://img.etoday.co.kr/crop/85/60/2099420.jpg)

![[채권뷰] 풀무원식품, 표면금리 6.20%에 신종자본증권 400억 발행…BBB+](https://img.etoday.co.kr/crop/85/60/2101857.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![여의도여고 수능 시험장, 끝까지 열심히 [포토]](https://img.etoday.co.kr/crop/300/190/2101891.jpg)