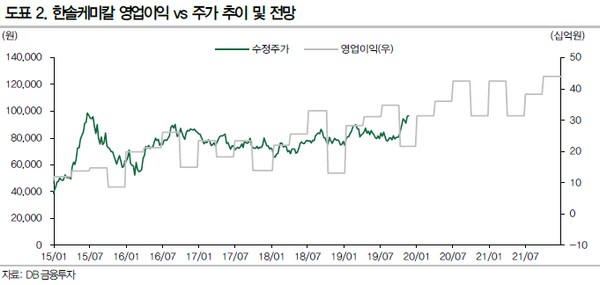

DB금융투자 어규진 연구원은 “한솔케미칼은 올해 전방산업 부진에도 매출 5980억 원, 영업이익 1158억 원으로 사상 최대 실적을 기록할 전망”이라며 “내년에는 삼성전자의 3D NAND 투자 재개에 따른 신규라인 양산으로 과산화수소 공급 증가가 지속하는 가운데 삼성디스플레이의 QD OLED TV 투자로 한솔케미칼의 QD소재 공급 증가가 기대돼 최대 실적을 경신할 것”이라고 예상했다.

어 연구원은 “2020년 한솔케미칼은 본업의 성장을 예상하는 가운데 2차전지 바인더를 포함한 신규 사업의 본격적인 양산을 기대한다”며 “한솔케미칼의 음극 바인더는 기존 라텍스 계열 소재 기술을 바탕으로 현재 빠르게 매출이 증가하고 있으며, 분리막 바인더로의 영역 확대가 진행 중”이라고 밝혔다.

그는 “또 반도체용 신규 소재의 매출 발생도 기대돼 2020년은 신규사업이 정상 궤도에 진입하는 초입이 될 것”이라고 전망했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[특징주] LG에너지솔루션, 트럼프 IRA 폐지 계획에 40만원대 깨져](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[특징주] 이차전지株, 10% 넘게 개장 직후 급락…美 전기차 세액공제 폐지 영향](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 삼성전자 '5만전자' 회복…2%대 강세](https://img.etoday.co.kr/crop/85/60/2102181.jpg)

![[오늘의 증시리포트] 삼양식품, 내년 증설 이후 돋보일 성장성](https://img.etoday.co.kr/crop/85/60/2102601.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)