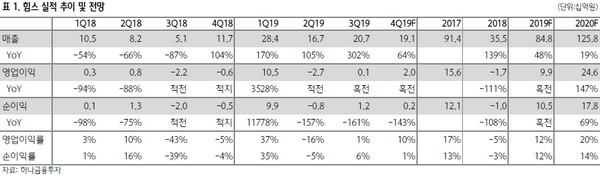

하나금융투자 김현수 연구원은 “힘스의 3분기 매출은 207억 원, 영업이익 1억 원으로 컨센서스를 밑돌았다”며 “하지만 4분기에는 원가가 기반영된 장비 매출 인식이 이뤄지며 매출 191억 원, 영업이익 20억 원으로 견조한 성장이 전망된다”고 밝혔다.

김 연구원은 “2020년 실적은 매출 1258억 원, 영업이익 246억 원으로 가파른 성장이 기대된다”며 “최근 수주한 GVO, Tianma 등 중국 패널 메이커 향 수주 물량이 2020년 모두 반영될 것으로 보이고 삼성디스플레이 QD-OLED 및 플렉서블 OLED A5 라인 투자가 2020년 본격화되며 삼성디스플레이 시장 내 인장기 독점 중인 힘스의 수혜가 전망된다”고 말했다.

그는 “힘스의 현 주가는 2020년 실적 추정치 대비 PER 7배 수준으로 OLED 장비 업체 평균 PER 10배, SDC 투자 증가 싸이클 당시(2016~2017년) 장비 업체 평균 PER 15배 대비 저평가 상태”라며 “중국 진출 첫해 중국 시장을 사실상 독점하며 매출이 급증하고 있는 상황에서 삼성디스플레이 역시 3년 만의 투자 증가 사이클에 돌입하며 힘스 주가는 가파른 상승세를 이어갈 것”이라고 예상했다.

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2102822.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[ENG/SUB]'뉴 클래식' 내세운 베몬(BABYMONSTER), YG 선배 걸그룹들과 무엇이 달랐나?#drip #clikclak [컬처콕 플러스]](https://i.ytimg.com/vi/bq-OCu_Uy8E/mqdefault.jpg)

![[오늘의 주요공시] 휴니드·문배철강·NI스틸 등](https://img.etoday.co.kr/crop/85/60/2102401.jpg)

![[장외시황] 에스엠랩, -15.79% 하락](https://img.etoday.co.kr/crop/85/60/2102843.jpg)

![[종합] 코스피 결국 하락 마감 코스닥은 상승세 지켜...삼성전자 7%대↑](https://img.etoday.co.kr/crop/85/60/2101138.jpg)

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/300/170/2102663.jpg)

![내년부터 배달앱 중개 수수료 2.0~7.8%로 '차등화' [포토]](https://img.etoday.co.kr/crop/300/190/2102947.jpg)