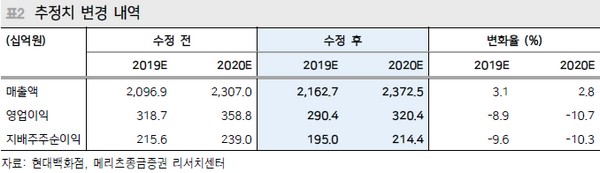

메리츠종금증권 양지혜 연구원은 “현대백화점 3분기 실적은 매출액 5322억 원, 영업이익 609억 원으로 시장 컨센서스를 소폭 밑돌았다”며 “명품과 프리미엄 가전 카테고리가 두 자릿수 성장을 지속하고 있음에도 매출총이익률 하락과 인건비, 감가상각비 등 고정비 부담 증가로 백화점 부문의 영업이익이 -10.6% 줄었다”고 평가했다.

양 연구원은 “소비 양극화뿐만 아니라 디지털 커뮤니케이션 강화로 럭셔리 브랜드가 대중화되면서 명품 카테고리의 높은 성장이 지속되고 있다”며 “다만 럭셔리 브랜드의 수익성이 백화점 내 다른 카테고리 대비 낮은 수준이고 면세점 또한 중국 다이고와 웨이상 중심으로 성장하고 있어 양호한 매출 증가에도 구조적인 수익성 하락 요인에 대한 점검이 필요하다”고 판단했다.

그는 “단기적으로는 지난해 낮은 기저를 바탕으로 4분기부터 이익 모멘텀 회복이 예상된다”며 “2020년부터 신규 백화점과 아웃렛 출점을 통한 안정적인 성장과 2022년 투자 사이클이 마무리된 이후 적극적인 주주환원 정책도 기대된다”고 덧붙였다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![휘발유·경유 8주 연속 동반 '하락' [포토]](https://img.etoday.co.kr/crop/300/190/2079751.jpg)