(출처=NH투자증권)

NH투자증권은 오스템임플란트가 실적 바닥을 확인, 현재 주가가 모든 악재를 반영한 상황이라며 투자의견 ‘매수’를 유지했다. 다만 목표주가는 기존 8만4000원에서 5만9000원으로 하향했다.

6일 구완성 NH투자증권 연구원은 “오스템임플란트 현재 주가는 △2분기 충당금 이슈로 인한 어닝 쇼크 △3분기 실적에 세무조사 추징금 415억 원 반영 △해외 롱펀드의 지분 블록딜 매도 등 악재를 모두 반영한 상태”라며 “길게 보면 다시 오지 않을 매수 기회”라고 밝혔다.

그는 “3분기 연결 기준 오스템임플란트 매출액은 1478억 원, 영업이익 109억 원을 기록했다”며 “시장 전망치 대비 각각 9.0%, 26.2% 상회하며 낮아진 눈높이를 충족하는 실적을 시현했다”고 평가했다.

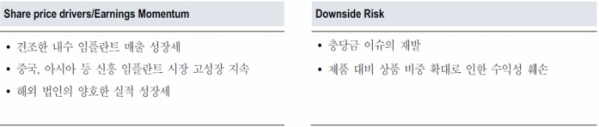

이어 “3분기 내수 임플란트 매출액은 365억 원을 기록하며 성장세가 꺾이지 않았음을 확인했다”며 “해외에서는 중국ㆍ인도ㆍ일본의 임플란트 시장에서 고성장을 지속하고 있다”고 덧붙였다.

구 연구원은 “2분기 어닝쇼크 원인이었던 충당금 관련 비용이 분기당 90~100억 원 수준에서 3분기 70~80억 원 수준으로 줄었다”며 “4분기에는 40~50억 원 수준으로 감소할 것으로 전망한다”고 짚었다.

그러면서 “2분기에 실적 저점을 확인한 것으로 판단한다”며 투자의견 ‘매수’를 제시한 이유를 설명했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![‘소통경영’ 이끄는 업계 리더…“국내 소비 활성화 기여에 앞장서야” [CEO 탐구생활]](https://img.etoday.co.kr/crop/85/60/2079187.jpg)

![박태순 하나은행 ICT그룹 부행장 "현장 중심 지원에 '방점'…생성형AI로 생산성 높힐 것" [은행의 별을 말한다⑯]](https://img.etoday.co.kr/crop/85/60/2079761.jpg)

![‘내부통제ㆍ리스크 관리 일등’…문동권 신한카드 사장의 리더십 [CEO 탐구생활]](https://img.etoday.co.kr/crop/85/60/2079776.jpg)

![삼성·LG M&A vs 대한해운 한샘“부동산·자산 다 판다” [불안과 양극화]②](https://img.etoday.co.kr/crop/85/60/2079756.jpg)

![대기업도 신용강등 못 피해 갔다…석화·건설·이차전지·유통 하반기도 ‘캄캄’ [불안과 양극화]③](https://img.etoday.co.kr/crop/85/60/2079662.jpg)

![불안한 미래…SK·LG 현금흐름 악화 삼성 현대차는 든든한 곳간[불안과 양극화]①](https://img.etoday.co.kr/crop/85/60/2079724.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![휘발유·경유 8주 연속 동반 '하락' [포토]](https://img.etoday.co.kr/crop/300/190/2079751.jpg)