하이투자증권은 SK에 대해 자사주 매입으로 주가 하방 경직성을 확보했고, 이를 통해 지배구조 개편 시 수혜를 볼 전망이라고 분석했다. 목표주가는 28만 원, 투자의견 ‘매수’를 유지했다.

이상헌 하이투자증권 연구원은 “SK는 1일 이사회를 열고 주가안정 통한 주주가치 제고를 위해 전체 발행주식의 5%에 해당하는 보통주 352만 주를 앞으로 석 달간 장내서 사들이기로 결의했다”며 “매입에 투입하는 비용은 지난달 30일 동사 종가(20만4000원) 기준으로 7181억 원이고, 계획대로라면 동사의 자사주는 기존 1454만 주에서 1806만 주(25.46%)로 확대된다”고 말했다.

이어 “무엇보다 이와 같은 자사주 매입으로 당분간 주가의 하방경직성을 확보할 수 있게 됐다”며 “이러한 환경 하에서 SK 그룹 지배구조 개편 시 수혜가 가능할 것”이라고 덧붙였다.

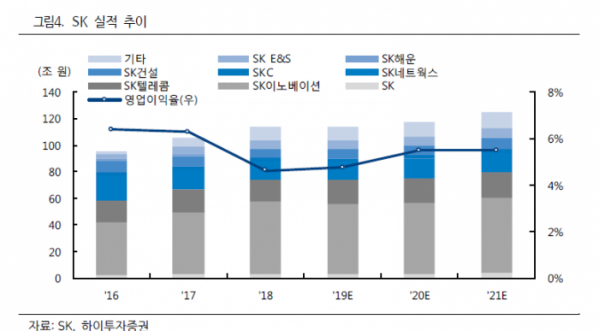

이 연구원은 SK가 M&A 등 자금을 투입해 신사업을 육성하고, 이를 고수익 사업으로 확대하는 투자형 전문 지주회사로서 행보를 가속화하고 있다고 봤다. 그는 “우선 글로벌 종합 제약사를 목표로 SK 바이오팜을 통해 신약을 개발하고 있고, SK 바이오텍은 의약품 생산에 집중하고 있다”며 “SK 바이오팜이 독자적으로 개발한 뇌전증 치료제인 신약 세노바메이트(Cenobamate)는 11 월 FDA 판매 허가를 받을 경우 2020년에는 미국시장에서 판매가 가능할 전망”이라고 설명했다.

에너지 분야에서는 2017년부터 유레카(Eureka), 브라조스(Brazos Midstream),블루레이서(BlueRacer) 등 북미에서 급성장 중인 셰일 원유와 가스 G&P(Gathering&Processing) 업체에 투자했다. 전기차 분야에서는 배터리 필수 부품인 동박을 제조하는 중국 기업 와슨(Wason)의 지분도 사들이는 등 신사업 육성이 가속화하고 있다는 설명이다.

투자 결실이 배당확대로 이어질 것이라는 분석도 나왔다. 이 연구원은 “SK의 주당 배당금은 매년 상향돼 왔다”며 “IPO나 지분매각 등 투자대금 회수가 이루어지면 이를 재원으로 특별 배당을 지급하는 배당정책을 수립했다”고 말했다. 그러면서 “향후 SK 바이오팜 IPO 성공 시 특별배당 수취가 가능할 것으로 예상됨에 따라 동사 주당 배당금의 확대 가능성이 어느 때 보다 더 높아질 수 있을 것”이라고 진단했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![[특징주] 클로봇, '로봇개' 美 트럼프 당선인 경호 임무 투입...국내 유통 등 독점판권 보유 부각](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] “5.3층 또 신저가” 삼성전자, 어디까지 내려가려고…22년 9월 이후 최저](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[오늘 신상]삼성화재 "고령자 비상제동장치 달면 보험료 2.7% 할인"](https://img.etoday.co.kr/crop/85/60/2100842.jpg)

![[오늘의 증시리포트] 코스맥스, 내년 동남아 성장 지속…미국 새 고객사 유입 기대](https://img.etoday.co.kr/crop/85/60/2100838.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)