KB증권은 CJ프레시웨이에 대해 23일 매출처 다변화로 하반기에도 호실적이 지속될 전망이라고 분석했다. 투자의견은 매수, 목표주가 3만8000원으로 하향 조정했다.

박애란 연구원은 “3분기 예상 매출액은 전년 동기 대비 9.0% 늘어난 7681억 원, 영업이익은 29.7% 성장한 172억 원을 기록할 것으로 보인다”며 “최저임금 인상에 따른 인건비 부담과 부진한 외식 경기에도 호실적이 이어질 전망”이라고 내다봤다.

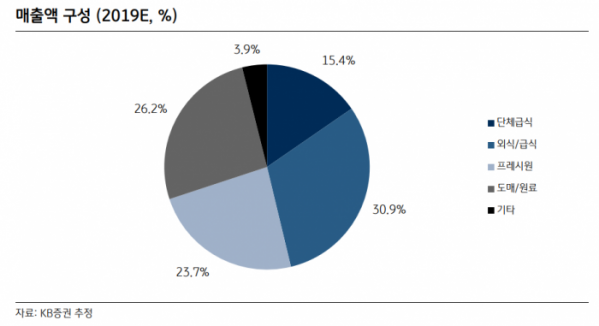

우선 단체급식 부문에서는 산업체, 병원, 컨세션 등 경로가 다변화하는 가운데 단가 인상 효과, 인력 효율화 등이 긍정적 요소로 꼽혔다. 이어 식자재 유통 부문은 외식 경기는 부진하지만, 저수익 거래처 조정과 계약단가 정상화에 따라 수익성 개선이 지속될 것으로 짚었다.

박 연구원은 “그룹사 CJ제일제당의 간편식 판매 호조에 따른 동반 성장과 공급 품목 확대 효과가 반영될 것으로 보인다”며 “다만 우육과 관련된 재고 조정 시 발생할 수 있는 비용을 고려해 기존 영업이익 추정치 보다 9.1% 하향 조정했다”고 밝혔다.

올해 하반기에도 CJ프레시웨이의 실적 모멘텀이 이어질 것으로 전망했다. 우선 단체급식 거래처가 증가한 가운데 상대적으로 비수기인 상반기보다 하반기에는 인건비 부담이 작아질 것이란 이유에서다.

그는 “인건비 상승을 반영한 단가 인상 효과확대, 매장 규모에 따라 초기 비용 부담이 큰 컨세션 경로의 수익성 개선 등이 예상된다”며 “인건비 부담이 축소되고, 실적 향상이 지속될 전망”이라고 덧붙였다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

!["미국에선 266억 당첨됐다는데"…우리나라 로또로 '인생역전' 가능할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2080825.jpg)

![[단독] 이창용, 금통위 앞두고 최상목과 오찬 회동…‘금리 빅딜’ 나오나](https://img.etoday.co.kr/crop/140/88/2080831.jpg)

![상암 잔디는 괜찮나요?…아이유 콘서트 그 후 [해시태그]](https://img.etoday.co.kr/crop/140/88/2080827.jpg)

![체험존·굿즈 등 즐길 거리 다양…"'골때녀' 팝업 통해 풋살 관심 늘었어요" [가보니]](https://img.etoday.co.kr/crop/140/88/2080675.jpg)

![드디어 나왔다! K 밸류업, 결국 '이런' 종목이 수혜 받습니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/SFQxsFmeEWc/mqdefault.jpg)

![[급등락주 짚어보기] 형지엘리트, '상해엘리트' 매출 15% 성장에 상한가](https://img.etoday.co.kr/crop/85/60/2080950.jpg)

![[기업탐구] 에스티팜, 美 생물보안법 수혜 예상되지만…‘축포’는 이를 수도](https://img.etoday.co.kr/crop/85/60/2080839.jpg)

![[찐코노마] 코리아 밸류업 지수의 탄생 배경과 핵심은 '이것'](https://img.etoday.co.kr/crop/300/170/2080903.jpg)

![티사이언티픽-빗썸코리아 개인정보보호 고도화 업무협약 체결식 [포토]](https://img.etoday.co.kr/crop/300/190/2080880.jpg)