유진투자증권은 스튜디오드래곤에 대해 OTT 경쟁 심화로 콘텐츠 판매처가 다변화될 것이라며 목표주가 9만1000원, 투자의견 ‘매수’를 유지했다.

한상웅 유진투자증권 연구원은 “스튜디오드래곤 2분기 매출액은 전년 동기 대비 73% 상승한 1282억 원, 영업이익은 47% 오른 108억 원으로 시장 컨센서스에 부합하는 실적을 기록했다”며 “전년과 비교해 제작편수가 8편에서 11편으로 증가했고, 텐트폴 작품인 ‘아스달연대기’ 방영으로 편성매출과 판매매출이 모두 고성장을 기록했기 때문”이라고 설명했다.

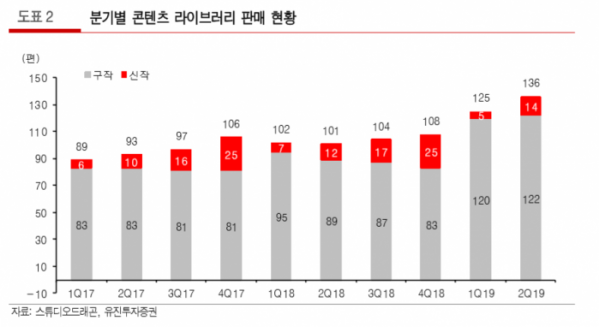

이어 “라이브러리 판매편수도 136편을 기록하며 글로벌 콘텐츠 수요 증가에 따른 판매매출 성장을 견인하고 있다”며 “‘아스달연대기’의 수익성이 손익분기점 수준이지만 ‘어비스’, ‘봄밤’ 등의 콘텐츠 매출 강화로 견조한 이익성장을 이어갔다”고 짚었다.

콘텐츠 소비방식의 변화로 수혜를 볼 것이라는 분석이다. 한 연구원은 “콘텐츠 소비 방식이 OTT, VOD, N스크린 등으로 다변화되면서 콘텐츠 판매처가 다변화됐고, 신인작가 및 연출 인력 발굴 및 제작시스템 지원을 통해 지속가능한 신규 콘텐츠 제작 환경을 조성했다”며 “향후 북미시장 진출을

통해 중장기적인 성장기반도 확보할 것이라고 판단한다”고 말했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

!['흑백요리사', 단순한 '언더독 반란 스토리'라고? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2080173.jpg)

![정부 '사이버안보 강국' 외침에도...국회 입법 '뒷짐' [韓 보안사업 동상이몽]](https://img.etoday.co.kr/crop/140/88/2080296.jpg)

![“이번엔 반드시 재건축”…막판 동의율 확보 경쟁 ‘치열’ [막오른 1기 신도시 재건축①]](https://img.etoday.co.kr/crop/140/88/2080278.jpg)

![[종합] 뉴욕증시, 경기둔화 우려에도 빅컷 랠리 재개…다우 0.15%↑](https://img.etoday.co.kr/crop/140/88/2080358.jpg)

![엔비디아는 AI시대 철로 설치 중, 본격 광풍을 결정하는 '이것' / 국내증시 10월은 '이렇게' 대응하세요 [찐코노미]](https://i.ytimg.com/vi/a0Fv6HT8Yzs/mqdefault.jpg)

![“중국, 추석 여행·소비 데이터 무난…국경절 연휴 기대”[차이나 마켓뷰]](https://img.etoday.co.kr/crop/85/60/2080381.jpg)

![[환율전망] “달러 강세 전환 및 역내 달러 매수 우위 영향…1330원 후반 등락 예상”](https://img.etoday.co.kr/crop/85/60/2079029.jpg)

![[오늘의 투자전략] 국내 증시 상승 출발 전망...업종별 차별화 장세](https://img.etoday.co.kr/crop/85/60/2079014.jpg)

![[오늘의 증시 리포트] 삼성전자, 레거시 약세 불가피…파운드리 가동률 하락 염두](https://img.etoday.co.kr/crop/85/60/2074064.jpg)

!['흑백요리사', 단순한 '언더독 반란 스토리'라고? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2080173.jpg)

!['빚 못갚는 자영업자 증가' [포토]](https://img.etoday.co.kr/crop/300/190/2080246.jpg)