▲자료제공=유진투자증권

유진투자증권은 유진테크의 올해 연간 실적이 전년 대비 감소할 것으로 전망하며 목표주가를 기존 1만9000원에서 1만7000원으로 하향 조정하고, 투자의견 매수를 유지했다.

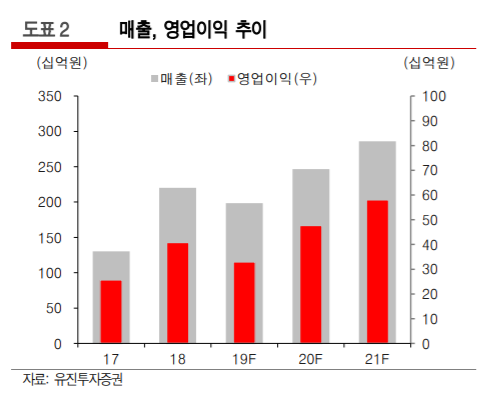

15일 유진투자증권에 따르면 1분기 유진테크는 매출 494억 원, 영업이익 62억 원, 순이익 35억 원을 기록했다. 전년동기 대비 각각 37%, 71%, 77% 감소한 수치다.

이승우 유진투자증권 연구원은 “매출은 시장 예상 수준에 부합했으나 유진US 이관과 R&D 비용 증가 등의 영향으로 손익은 기대치를 하회했다”고 분석했다.

이 연구원은 2분기에 대해 “우시 사이트 납품 증가로 매출이 730억 원으로 증가하고 영업이익도 162억 원으로 1분기 대비 크게 개선될 전망”이라고 내다봤다.

그러나 유진투자증권은 올해 유진테크가 매출 1984억 원, 영업이익 330억 원, 순이익 188억 원을 기록할 것으로 전망했다. 이는 전년대비 각각 10%, 19%, 16% 감소한 수치다.

이 연구원은 “국내 반도체 고객사들의 투자 축소 영향으로 하반기 매출은 상반기 대비 줄어들 가능성이 높다”며 “그러나 2020년에는 유진US의 사이트 이전에 따른 원가 절감 효과도 본격화될 전망이고 영업권 상각 완료에 따라 영업외손익도 개선될 것”이라고 예상했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![[오늘 신상] 고려저축은행, 최대 연 6% 금리 신상품 적금 2종 출시](https://img.etoday.co.kr/crop/85/60/2100929.jpg)

![[오늘 신상]케이뱅크, 대구 소상공인 위한 보증서대출 출시](https://img.etoday.co.kr/crop/85/60/2100922.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)