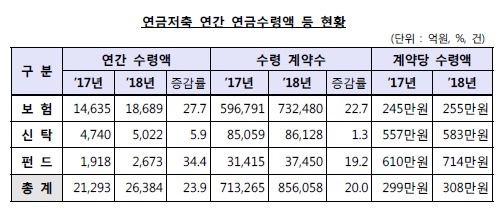

지난해 연금저축 적립금과 가입자가 전년 대비 모두 증가했다. 하지만 월평균 수령액은 26만 원에 불과해 노후대책 수단으로는 미흡하다는 지적이 나왔다.

금융감독원이 9일 발표한 ‘연금저축 현황 분석 결과’에 따르면 지난해 연금저축 적립금은 135조2000억 원, 가입자는 562만8000명으로 각각 전년 대비 4.9%(6조4000억 원), 0.4%(2만5000명) 늘엇다.

하지만 연금저축만으론 노후 대비가 불가능한 수준이었다. 연금저축 계약당 연금 수령액은 월평균 26만 원으로 조사됐다. 국민연금과 연금저축 모두 가입한 때도 평균 수령액이 61만 원에 불과했다. 이는 1인 최소 노후생활비 104만 원의 60% 수준이다.

수령 형태는 확정 기간형이 전체의 65.4%를 차지했다. 이어 종신형 32.7%, 확정 금액형 1.7% 순이었다. 확정 기간형 계약의 평균 연금수령 기간은 6.8년으로 전년과 같았다. 다만 수령 기간이 10년 이상인 계약 비중이 지속해서 증가해 2015년 6.6% 수준에서 올해 9.8%까지 상승했다.

연금저축 신규계약은 30만7000건으로 전년 대비 15.3% 감소했고, 해지 계약은 31만2000건으로 전년 대비 4.2% 줄었다. 중도해지 금액은 총 3조5000억 원으로 전년 대비 9.2% 증가했다.

금감원은 앞으로 연금저축 수익률·수수료율 산출기준을 개발하고 비교공시항목 표준화, 개인형 IRP 간 계좌이동을 일괄 처리가 가능하도록 개선할 방침이다. 이 밖에 통합연금 포털 개편과 세제 지원 확대방안도 마련한다.

금감원 관계자는 “연금저축 적립금과 가입자는 지속해서 양적 성장을 하고 있지만 세제 혜택 축소와 연금신탁 판매중단 영향으로 증가세는 둔화했다”며 “연금저축과 개인형 IRP 간 수익률과 수수료율 공시체계를 통일하고 계좌이동 간소화를 통해 소비자의 합리적 선택에 도움을 줘야 한다”고 말했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[채권뷰] 클래스원 제1차, 사모 이표채 표면금리 4.28%에 50억원 발행](https://img.etoday.co.kr/crop/85/60/2102537.jpg)

![[채권뷰] 교보생명보험 신종자본증권 수익률 4.60%에 1414억원 거래](https://img.etoday.co.kr/crop/85/60/2102538.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)