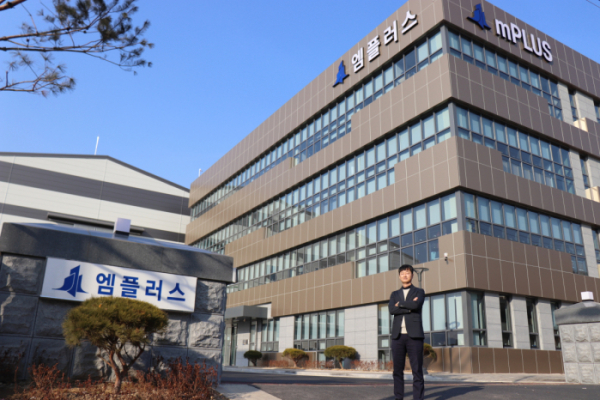

18일 방문한 충북 청주 옥산면 엠플러스 신공장에서는 이차전지 조립공정 장비 제작이 한창이었다. 사전 주문을 받아 생산 중인 약 100m 상당의 완전체 장비가 최종 검수와 승인 절차만을 남겨둔 채 시험가동 중이었다. 한국과 중국 등 각기 다른 발주처들로 납품되는 레일이 5개가 넘었다.

김종성 엠플러스 대표가 청주 신공장 건립을 검토하기 시작한 것은 밀려드는 국내외 이차전지 수요를 따라가기 힘들다고 판단했기 때문이다. 청주 1공장 캐파는 연간 약 1000억 원으로 수주잔고를 채우기엔 역부족이었다. 수원 연구개발(R&D) 센터와 거리가 멀어 효율성이 떨어지는 점도 심각한 문제로 판단했다.

이에 따라 총 93억 원을 투자해 1만㎡ 이상의 청주 2공장 부지를 매입하고 공장을 신축했다. 본사 소재지도 이전했다. 기존의 1공장과는 도로 하나를 사이에 둘 정도로 지척 거리다. 공장 임직원들이 쉽게 교류할 수 있도록 해 효율성을 극대화했다.

회사의 주력제품은 이차전지 파우치형 전기자동차용 리튬이온 이차전지 조립공정 장비다. 노칭기부터 스태킹기, 탭웰딩기, 패키징기, 디개싱기 제조 공정이 모두 가능한 국내 유일의 ‘턴키’ 가능 기업이다.

작년 매출 부진에 대해서는 인식 지연에 따른 단기적 문제일 뿐이라고 설명했다. 엠플러스는 작년 3분기 누적 연결 기준 매출액으로 371억 원을 기록해 2017년 전체 매출액(721억 원) 대비 크게 줄었다. 영업이익도 13억 원에 그쳐 전년(80억 원)보다 부진했다.

다만 수주잔고는 남아 있다. 작년 9월 말 기준 2017년 수주 이월분과 2018년 신규 수주분은 각 121억 원, 976억 원이다. 이 중 매출로 실현된 것은 371억 원에 그쳤다. 수주 잔고는 726억 원에 달한다.

김종성 대표는 “이차전지 자동화 공정설비는 전량 주문 제작돼 수주부터 대금 납입까지 6개월 이상 소요된다”며 “매출 인식이 이연돼 회계상 부진한 것처럼 보이는 것일 뿐 (해소는) 시간 문제다. 매출보다 수주잔고에 초점을 맞춰 평가해주면 좋겠다”며 자신감을 보였다.

그러면서 “전방위 사업체인 중국 이차전지 기업들에 대한 우려도 있지만 오히려 중국 정부가 기업을 정리하면서 살아남은 기업들은 수주를 폭발적으로 늘리는 상황”이라며 “우리 입장에서는 옥석가리기를 할 필요 없이 우량기업을 고객사로 맞이할 수 있어 호재라고 생각한다”고 강조했다.

![부동산 PF 체질 개선 나선다…PF 자기자본비율 상향·사업성 평가 강화 [종합]](https://img.etoday.co.kr/crop/140/88/2101720.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![전기차 수준 더 높아졌다…상품성으로 캐즘 정면돌파 [2024 스마트EV]](https://img.etoday.co.kr/crop/140/88/2102282.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2102283.jpg)

![[종합] ‘공직선거법 위반’ 김혜경 벌금 150만원…法 “공정성·투명성 해할 위험”](https://img.etoday.co.kr/crop/140/88/2102280.jpg)

![이혼에 안타까운 사망까지...올해도 연예계 뒤흔든 '11월 괴담' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101314.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![[종합] 교보생명, 3분기 누적 순익 1조 육박 "건강보험 판매 호조"](https://img.etoday.co.kr/crop/85/60/2039000.jpg)

![[급등락주 짚어보기] 미래에셋증권우, 그룹사 스페이스X 투자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2102410.jpg)

![[종합] 현대카드, 3분기 당기 순익 2401억…“연체율 업계 최저 수준”](https://img.etoday.co.kr/crop/85/60/2097711.jpg)

![[오늘의 주요공시] 이마트·GS건설·DI동일 등](https://img.etoday.co.kr/crop/85/60/2102401.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)