국내 은행들이 올 3분기까지 12조 원이 넘는 순이익을 올렸다. 글로벌 금융위기 이후 최대 실적으로 ‘이자 장사’ 비난에도 이자이익은 꾸준히 증가하고 있다.

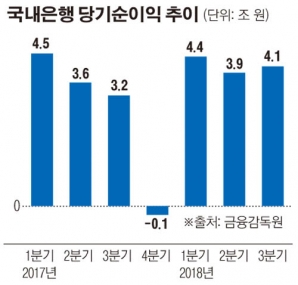

금융감독원이 14일 발표한 ‘2018년 국내 은행의 3분기 중 영업실적’에 따르면 3분기 누적 순이익은 12조4000억 원을 기록했다. 3분기 누적 기준으로 2007년 13조1000억 원 이후 최고치다. 국내 은행들은 올해 1분기에 4조4000억 원의 순이익을 기록한 데 이어 2분기 3조9000억 원, 3분기에 4조1000억 원을 벌어들였다. 3분기 당기순이익은 4조1000억 원으로 전년 동기(3조2000억 원) 대비 28.1%(9000억 원) 급증했다. 이 기간 이자이익은 6000억 원(6.4%)증가하고 대손비용도 7000억 원(44.4%) 감소했으며, 수수료이익(1000억 원) 등 비이자이익은 1000억 원(4.8%) 감소했다. 순이자마진은 1.65%로 전년 동기 대비 0.01%p 소폭 하락했음에도 불구하고 대출채권 등 운용자산이 6% 증가했다. 부동산 시장 과열로 관련 대출이 늘어나면서 이자이익이 견조한 상태를 유지한 것으로 분석됐다.

국내 은행의 총자산순이익률(ROA)은 0.65%, 자기자본순이익률(ROE)은 8.26%로 전년 동기 대비 각각 0.11%p, 1.52%p 상승했다. 비이자이익은 1조6000억 원으로 전년 동기와 유사한 수준이다. 이는 ELS와 같은 수익증권 판매수수료 등 수수료이익 감소(1000억 원) 때문이다.

국내 은행의 대손비용은 8000억 원으로 전년 동기(1조5000억 원) 대비 7000억 원(44.4%) 감소했다. 이는 전년 동기 대비 신규 부실이 줄어들고 부실채권을 정리한 데 기인한다. 또한 금호타이어 매각 및 조선업 업황 회복 등으로 관련 여신의 대손충당금이 환입된 것도 영향을 끼쳤다.

국내 은행의 영업외손익은 821억 원으로 전년 동기(-30억 원) 대비 851억 원 증가했다. 이는 자회사 등 투자 지분 관련 이익(1374억 원)이 전년 동기(535억 원) 대비 증가했기 때문이다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![[종합] 코스피, 외인·기관 ‘팔자’에 약세…코스닥 720선도 붕괴](https://img.etoday.co.kr/crop/85/60/2100876.jpg)

![[특징주] 노머스, 코스닥 입성 첫날 30% 넘게 급락…얼어붙은 IPO 시장](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[특징주] 클로봇, '로봇개' 美 트럼프 당선인 경호 임무 투입...국내 유통 등 독점판권 보유 부각](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[오늘 신상]삼성화재 "고령자 비상제동장치 달면 보험료 2.7% 할인"](https://img.etoday.co.kr/crop/85/60/2100842.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)