(자료제공=금호석유화학)

금호석유화학이 올 3분기 수익성을 크게 개선했다. 합성고무ㆍ합성수지 사업의 약세에도 페놀유도체ㆍ에너지 부문이 선방하며 이번 분기 실적을 이끌었다.

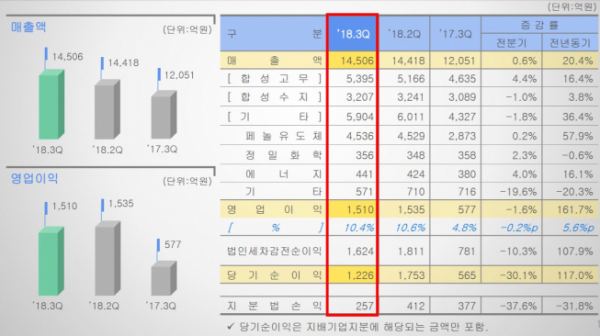

금호석유화학은 올해 3분기 영업이익이1509억6500만 원으로 전년 동기 대비 161.4% 증가했다고 2일 공시했다. 같은 기간 매출액은 1조4505억7000만 원으로 20.4% 늘었으며 당기순이익은 1225억1200만 원으로 116.2% 증가했다.

부문별 실적을 살펴보면 합성고무는 매출액이 전기 대비 4.4% 증가한 5395억 원을 기록했다. 다만 구매 부타디엔(BD) 가격 상승으로 인해 제품원가 상승 대비 스프레드 개선이 미흡하며 영업이익은 줄었다.

회사 측은 "3분기 대정비 대비 적정 재고 생산을 위한 BD 구매시점과 납사업체 정기보수 시기 등이 맞물림에 따라 구매 BD가격이 상승했다"며 "제품 제조원가 상승 대비 스프레드 개선 미흡으로 수익성이 감소했다"고 설명했다.

합성수지 사업은 매출액이 전기 대비 1.0% 감소한 3207억 원을 기록했다. 국내 경기침체가 지속되고 미중 무역분쟁 격화 우려 등으로 수요가 감소하고 제품가격 또한 약세로 전환되며 수익성이 감소했다.

기타 부문의 매출액은 전기 대비 1.8% 감소한 5904억 원을 기록했다. 특히 페놀유도체와 에너지부문의 수익성이 개선됐다. 페놀유도체 부문은 중국 페놀 생산업체의 트러블로 인해 공급이 감소되며 판매가격이 상승됐고 영업이익이 증가했다. 에너지 부문은 전기 판매단가(SMP) 상승으로 인해 매출액과 수익성이 늘었다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

!['트럼프 랠리'에 8만9000달러 넘어선 비트코인, 어디까지 갈까 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100928.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![[글로벌마켓 모닝 브리핑] ‘트럼프 랠리’에 기록 대행진…다우 사상 첫 4만4000선 돌파](https://img.etoday.co.kr/crop/140/88/2100761.jpg)

!['트럼프 랠리'에 8만9000달러 넘어선 비트코인, 어디까지 갈까 [Bit코인]](https://img.etoday.co.kr/crop/85/60/2100928.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)