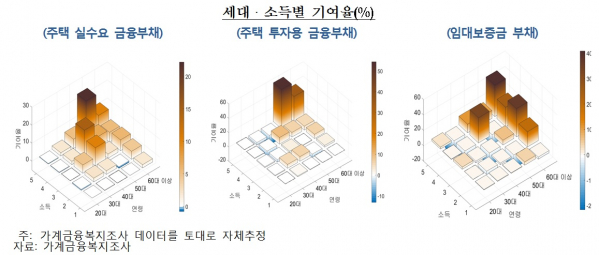

믿을 건 역시 부동산인가보다. 저금리·고령화와 맞물리면서 50대 고소득층과 60대 이상 노년층에서 부동산 투자에 나서고 있는 것으로 나타났기 때문이다. 주택투자용과 개인간 임대보증금 부채가 이들 세대에서 집중됐다.

특히 주택 투자용 금융부채 비율은 50~60대 중 소득이 가장 높은 소득5분위에 집중된 반면, 임대보증금 부채는 60대 이상의 경우 소득 2분위 이상 전 소득계층에서 고르게 분포됐다. 이는 60대 이상에서 기존 전월세 보증금을 올려받거나 전월세를 끼고 주택을 구입하는 소위 갭투자에 나섰기 때문으로 풀이된다. 개인간 전·월세 보증금인 임대보증금의 경우 집을 빌린 임차인에게는 자산이지만 주택소유자인 임대인에게는 부채로 잡히는 항목이다.

이는 박근혜정부 시절인 2014년 하반기 소위 초이노믹스(최경환 경제정책)로 언급되는 LTV·DTI 완화와 금리인하 정책이 실시된 영향이 큰 것으로 보인다. 실제 2014년까지만 해도 172만명이던 두 채 이상 주택보유자는 2015년 188만명에 이어 2016년 198만명에 달했다. 아울러 2014년 60%대 초반을 기록하던 아파트 매매가격 대비 전세가격 비중은 2014년말부터 급증하기 시작해 2016년부터 75%를 넘겼다.

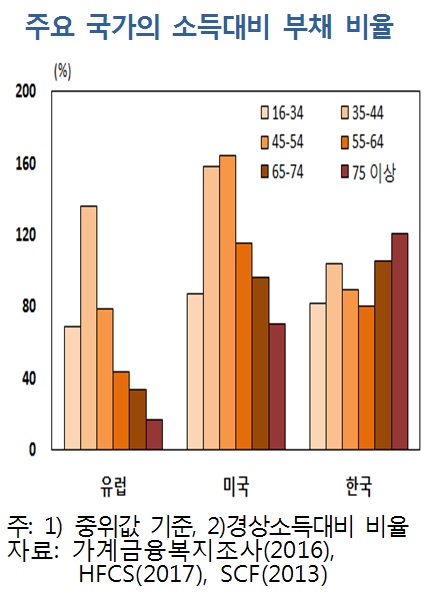

결국 연금제도가 충분치 않은 상황에서 기준금리 인하에 따른 저금리로 이자생활이 불가능해지면서 고령층과 은퇴를 앞둔 연령층에서 부동산투자에 나선 것으로 보인다. 이에 따라 나이가 들수록 소득대비 부채비율이 떨어지는 미국과 유럽 등 주요선진국과 달리 우리나라만 유독 증가하는 기현상이 발생하는 모습이다.

한편 2013년부터 2016년중 주택 실수요 및 투자수요 관련 금융부채는 각각 연평균 17.6%와 19.7% 증가해 총부채(가계신용기준, 10.6%)와 명목소득 증가율(2.0%)을 크게 웃돌았다.

이번 조사는 2013년부터 2016년중 주택 실수요 및 투자수요 등을 가계금융복지조사의 데이터를 활용해 분석했다.

![부동산 PF 체질 개선 나선다…PF 자기자본비율 상향·사업성 평가 강화 [종합]](https://img.etoday.co.kr/crop/140/88/2101720.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![전기차 수준 더 높아졌다…상품성으로 캐즘 정면돌파 [2024 스마트EV]](https://img.etoday.co.kr/crop/140/88/2102282.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2102283.jpg)

![[종합] ‘공직선거법 위반’ 김혜경 벌금 150만원…法 “공정성·투명성 해할 위험”](https://img.etoday.co.kr/crop/140/88/2102280.jpg)

![이혼에 안타까운 사망까지...올해도 연예계 뒤흔든 '11월 괴담' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101314.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)